|

3岁多她罹患神经母细胞瘤,父母耗尽家财为她治愈,不料6岁时又检出白血病!命运对来自河南汝州的乔乔的确不公,更将沉重负担加在她的父母身上。

两个月前,乔乔确诊患白血病,妈妈张彦婷欲哭无泪,与丈夫无言对坐,实在想不出在旧债未偿的窘境下,谁还肯借钱,帮他们拯救女儿的性命? N1 癌症的两次邂逅 3岁患重病奇迹般康复 今年六一儿童节,医生根据详尽的诊疗数据确定:乔乔患有髓系白血病。这个消息,瞬间击垮乔飞飞与张彦婷夫妇。

早年,乔飞飞独自到广东省东莞市打工,妻子张彦婷则留在老家照顾老人和一对儿女。乔乔是他们的小女儿,两岁多时随妈妈来到东莞与爸爸团聚。1年后,乔乔读幼儿园了,没想到得了大病。

所谓“大病”即“神经母细胞瘤”,发病率仅10万分之一,和其他儿童恶性肿瘤一样,治疗费需要数十万元。 张彦婷与丈夫没有存款,东挪西借,在花光30万元后,乔乔奇迹般康复。拿到出院通知的那天,张彦婷喜极而泣。“我抱着女儿淌眼泪,心里都是感激。”她说,她感激医生,感激债主,甚至感激命运――虽然让女儿身染重病,却终究手下留情。

刚准备上小学确诊患血癌 能出院回家,乔乔开心极了。出院后,她严格遵守妈妈制订的种种“戒律”,希望早日“彻底康复”。而张彦婷更是对女儿悉心照顾,她不让女儿再上幼儿园,自己也辞职在家照顾女儿。

今年5月,张彦婷给乔乔买了新书包,打算暑假结束就送孩子上小学。不料乔乔还没背书包出过一次门,就被可怕的白血病病魔缠上了。“医生说很可能是上次治疗神经母细胞瘤时进行的放射性化疗引发的,但具体原因谁也不知道。”张彦婷闭上眼睛,流着眼泪说,别人无法理解,她在听到这一消息时内心的绝望。 巨额医药费让家庭再次陷入困境 如今,乔乔在广州红十字会医院接受第二期化疗,病情明显缓解。张彦婷又心生希望,乔乔很争气,第一期化疗用了3万元就挺过来,二期虽有感染,也仍在坚强对抗。“医生说总共要做6个疗程(化疗),然后视情况决定要不要做骨髓移植。”张彦婷为难地说,她刚刚缴了5000元治疗费,“手上只剩下几千块钱了”。

据保守估计,后期治疗还需要十多万元,而由于旧债未还,现在许多亲友都躲着她和她的丈夫,怕他们再来借钱。现在,乔乔的爸爸已回到打工地继续工作,希望能让妻女在医院吃上饱饭。 N2 67%的少儿重疾可治愈 67%少儿患重疾可治愈 关键是家庭经济能力

很多人可能很难把“肿瘤”这样的字眼跟孩子联系到一起,然而,近年来,儿童先天性心脏病、白血病、再生障碍性贫血、肾衰竭等发生率逐年递增。

好在与成人肿瘤不同,只要经过合理规范的综合治疗,大约有2/3的儿童肿瘤是可以治愈的。而能否治愈的关键,除了取决于肿瘤自身特性外,还要看家庭有没有足够经济能力作支撑。因此,为孩子提前准备好保障,购买一份重疾险是家长们刻不容缓的事情。 从费率的角度而言,孩子越小,重疾险费率越低,在经济条件许可的情况下,家长为孩子买一份少儿重疾险,也是为孩子的未来打下夯实的基础。 N3 配置少儿重疾险4个要点 1.保障责任要全面 根据银保监规定,所有重疾险都必须包含癌症、心梗等6种核心重疾,这6种占所有重疾发生概率的近90%。在 2007 年,由保监局授权保险行业协会,统一规定了25种重大疾病的定义,这25 种重疾已经占到了所有重疾险理赔的 95% 左右,目前市面上的重疾险几乎都包含这25种。 此外,儿童的高发重疾和成年人也不太一样,如果购买的少儿重疾险能保障大部分少儿高发特疾也是最好的了。

2.保额足够高 重疾险除了保障全,保额够高也很重要,至少能够承担治疗的基础费用。目前的情况,30-50万保额是比较基础的,有条件的家庭可以多买一份,总保额在100万左右是最好的。

3.豁免责任全 重疾险的缴费期一般是20-30年,这个时期孩子还没有经济能力,保费均由父母承担,如果父母发生变故,导致保单断保,那么孩子的保障就无法继续。 因此,少儿重疾险包含投保人豁免责任是非常必要的,指投保人发生身故/全残/重疾/轻症等,可豁免后期保费,保障依然有效。

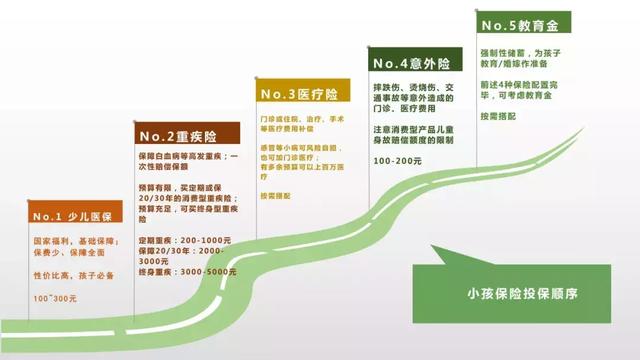

4.保费合适 我们买任何东西都追求性价比,保险也一样。家庭每年的保险费用应在家庭年收入的10%-20%左右,保障全面,保费便宜是最好的,给孩子买保险,每年的支出并不大,配齐保险,最少1000元左右就能搞定。 N4 2套少儿险配置方案 先上一张图告诉大家,给孩子买保险的顺序和原因。

点击查看大图

孩子成长阶段主要面临疾病和意外伤害的风险,以3岁女宝宝为例,保险可以这么配置 1500元预算配置方案 【定期重疾险+意外险+百万医疗险】:适合年收入10万以内的家庭:

(点击图片可以放大查看) 搭配理由: 1.重疾险:在预算不多的情况下,少儿重疾险的配置选择30年定期重疾险就比较合适了,不仅保费便宜,而且保障全面。等孩子成年后可再配置一款终身重疾险。

慧馨安2.0(也称为晴天保保)覆盖轻症、中症、重症以及15种少儿特疾,病种保障范围广,白血病可赔付2倍保额,最高120万的保障,是相当不错的! 低预算的情况下先保障30年,等经济条件好点了再补充。

2.意外险:10岁以下儿童意外险最高投保额度不得超过20万。10-18岁不得超过50万。这款意外险身故保险金为20万,意外医疗为5万元,保费才133元。

3.医疗险:通常通过商业医疗险补充医保、重疾险的不足,“定心丸”为百万医疗保险,免赔额1万元,住院医疗200万保额,我们知道,一般大病医疗的费用是十分高昂的,几十万、上百万的花费都是有可能的,重疾险仅60万保额,而该医疗险可以加强做补充!不怕没钱治病!

3000元预算配置方案 【“终身”重疾险+意外险+百万医疗险】:适合家庭年收10-15万的家庭:

(点击图片可以放大查看) 配置理由: 1.重疾险:很多宝爸宝妈担心给孩子买了20、30年的定期重疾险后,如果出险理赔,害怕之后就无法再投保重疾险,所以会考虑给孩子买保障期限更长的重疾险,如保障到70岁、终身等。这一类的重疾险保费会相对比定期重疾险更贵一些。

多倍宝宝是一款多次赔付型的重疾险,重疾可赔付5次,且癌症这种高发大病单独分组,非常合理,还有12种特疾多倍保额赔付,一年保费2008.59元,非常适合预算充足、打算给孩子配置终身型重疾险的家长选择。

2.意外险:10岁以下儿童意外险最高投保额度不得超过20万。10-18岁不得超过50万。这款意外险身故保险金20万,意外医疗5万元,保费也才133元。 3.医疗险:通常通过商业医疗险补充医保、重疾险的不足,“定心丸”为百万医疗保险,免赔额1万元,住院医疗200万保额,我们知道,一般大病医疗的费用是十分高昂的,几十万、上百万的花费都是有可能的,重疾险仅60万保额,而该医疗险可以加强做补充!不怕没钱治病!

以上是两种方案的主要差别在于重疾险的保险时长,预算有限的家庭,可以先选择20-30年的定期重疾,保障孩子的成长阶段,等孩子大了在自己购买保障至终身的重疾险。

预算充足的,可以选择给孩子购买保障期至70岁、终身的重疾险,保障期限长,不必担心出险后无法购买再次重疾险的问题。 另外在给孩子买保险时,建议大家也要先做好自己的保障,先保护好自己,才有能力保护好孩子。这个很重要!

如果你还是不知道买什么少儿重疾险、心里还是没底,或者对于健康告知拿捏不准,可以联系哆啦君帮你把把关。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:嘉多保重疾险怎么样?值得买吗?