|

前段时间,理财圈有个事聊得非常火热: 浙金中心暴雷了。 看到网络上不少人居然把全副身家都放进去了,现在到期了钱也拿不出来。

(图源于网络) 说句实话啊,哆啦之前还没听说过这个机构,名声不大,但规模有上百亿。 现在暴雷了,投资者是真的惨。 那浙金中心到底是个啥东西?为啥那么多人把钱放这?暴雷了钱还能拿回来吗?

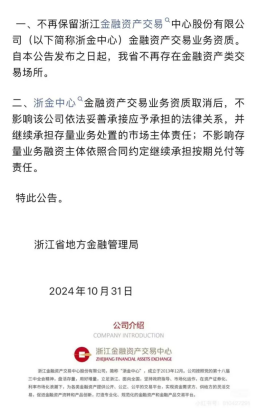

浙金中心的产品门槛还挺高,20 万起投,还要验资 50 万,堪比银行大额存单了。 但它的收益率也不算很高,只有 4% 左右。 那为啥那么多人把钱放这呢? 就是因为它以前是“省级国资”背景,正是这道光环,让大家都放下了戒心,把它当低风险理财去存。 可没想到,去年10月份的时候,浙江进监局就发过通告,取消浙金中心金融资产交易业务的资质。 它的大股东也一夜之间从省级国资变成了民企。

(图源于网络) 目前它暴雷的产品就和祥源控股有关,地产相关的企业,暴雷也就不出奇了。

哆啦也给高净值的客户做了十几年的资产规划了,总结了几点,普通人投资时怎么去避免选到容易爆雷的公司/产品。 1、投资之前,最起码要搞清楚你买的是什么东西 这次浙金中心的那些产品,通通属于非标金融产品。 说白了,它们和咱们日常接触的股票、债券这类标准化产品,完全不是一回事。 打个不算精准的比方:这就好比你去买车,一种是流水线量产的车型,各项参数、质量标准都明明白白; 另一种则是找个手艺人纯手工打造,虽说可能更个性、价格看着也划算,但架不住它是 “私人订制款”,没有统一规范的衡量标准,流程和风控也没那么完善。 这么一对比,后者出问题的概率,自然要高出一大截。 所以在投钱之前,至少得搞清楚这个产品底层的资产到底是什么?它会拿你的钱去干什么? 买股票、债券、还是房地产? 把这些门道摸透,压根就不会被那些高收益噱头和大公司光环给忽悠了。 这些也全能在网上查到,稍微花点功夫就能摸清底细。 要是你压根搞不明白投资的公司到底做啥生意,那这钱可千万别轻易动! 别抱着说不定能赚的侥幸,看不懂的投资,本质上就是在赌,风险只会比你想的大得多。 2、一定要分散投资 俗话说,鸡蛋不能放在同一个篮子里。 毕竟投资有风险,理财需谨慎。 做投资最忌讳的就是把全副身家都放在一个地方,稍有不慎,都没有翻身的机会。 目前国内最稳妥的金融工具,就三个:50 万以内的存款本息、储蓄型保险和国债。 就算是你存的银行、保险公司倒闭了,都能把钱追回来,有兜底的能力。 如果你害怕暴雷,极度厌恶风险,那就老老实实把钱存银行里吃息。 低息一点多是低了点,起码保证你本金安安全全。 如果你看不上银行那点收益,但又怕各种暴雷,那可以考虑储蓄型保险。 比如香港的储蓄险,投资面向全球,不受内地利率及大环境影响,收益还高,预期最高6.5%。 此外,它还可以打造一笔源源不断的现金流,投保后第二年就领利息,源源不断领三代人。 所以这几年大家也能察觉到越来越多中产的朋友,都跑去配置储蓄型保险了。 在低利率时代,安全且高息的产品真的不可多得。

来看个简单的案例:

50 万分 2 年投入,第 3 年就开始领钱。 每年稳定领取 6 万的利息,这笔钱源源不断,只要被保人一直活着就能一直领钱。 这可是一五一十写合同里的,受法律保障。 与此同时,账户里的本金也还在不断复利增值,一直到 80 岁,总收益就增值到 341.4 万了,翻了三倍有多。 什么时候需要用钱了,也可以随时支取,非常灵活。 想给儿子、孙子留一笔钱的,压根不用复杂的手续。也不用收税,可直接把保单收益传承给他们。 当然了,不同预算投入,最终收益会有所出入。

记住了,只要是投资,都会有风险,都有可能亏到一毛钱都没有。 所以千万不要只看收益,不看风险。 自己辛辛苦苦攒下来的钱,一定要多留点心眼! 我是哆啦,香港金融学硕士,保险测评师,测评过上千款保险。 如果你有保险问题,关注公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|