|

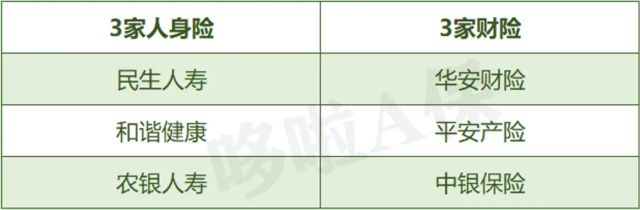

大家好,我是哆啦~ 年末年初,是各种新规政策发布的高峰期, 最近,银保监爸爸也更新了大病保险经营名单, 有6家保险公司被正式移除! 其中就包括平安、农银等线下大佬~

很多朋友看到这消息都慌了: 那些年我买的平安福啥的会受影响吗? 以后是不是买不到大公司的重疾险了? 莫急,下面就来聊聊~

N1大病保险很重要,但它不是重疾险其实这里的大病保险指的并不是重疾险。 咱们常见的重疾险,比如达尔文6号, 是得了约定的病就赔几十万。 而大病保险, 它的全称叫城乡居民大病保险, 是政府和保险公司合作, 给城乡居民医保的补充保障。 咱都知道, 医保分为职工医保、城乡居民医保(含新农合), 城乡居民医保的保障力度远不如职工医保, 如果倒霉生了大病, 面对几十万的医疗费,根本就不顶用~

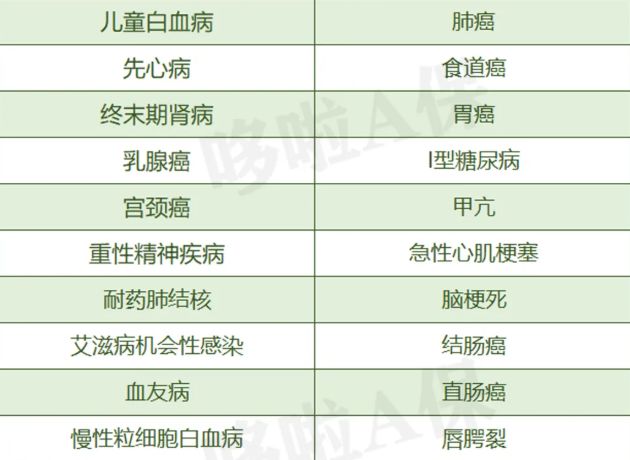

而有了大病保险, 就等于给城乡医保加了个附加险, 在医保报销完后,它还能再减轻一些花费, 让大病家庭能再少点负担~ 那大病保险怎么用呢? 它和医保相似,都是采用报销制的, 同时也有起付线、封顶线、报销比例和范围的要求。 具体就是只要得了以下20种大病:

(都是高发疾病) 在医保范围内的费用,经医保报销后, 还需要自付的那些钱, 能超过大病保险起付线的部分, 就可以按比例进行二次报销。 没明白? 来举个例子瞅瞅: 大雄是A市的城乡居民医保参保人, 今年他不幸得了肺癌,治疗花费20万。 其中医保目录内15万,目录外自费5万。 这15万经过医保报销50%后,还得自付7.5万。 因为A市的大病保险起付线标准为1.2万, 自付7.5万完全符合报销要求, 那怎么报呢?分3档: ①1.2万以下的部分,没法报; ②1.2万~3万之间的费用可报销60%, 即可报(3-1.2)*60%=1.08万; ③3万~10万之间的费用可报销65%, 即可报(7.5-3)*65%=2.925万, 一共又报了4.005万。 最终20万块医疗费,大雄自己只需要出8.495万。

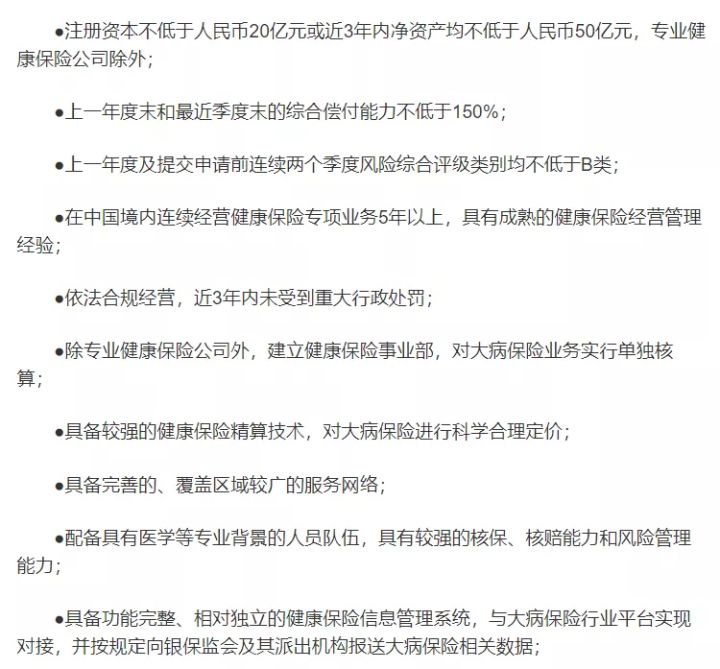

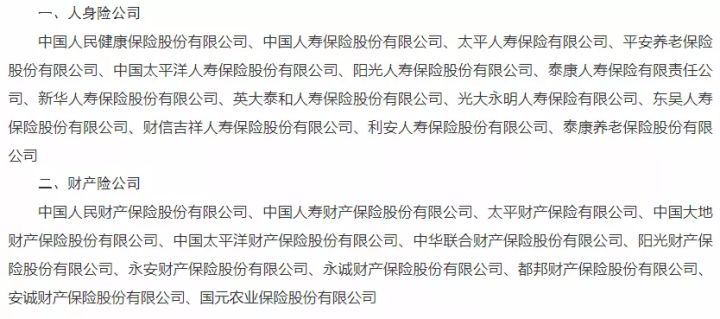

算下来还是挺香的, 而且它不用健康告知, 对贫困家庭也会降低起付线,提高报销比例, 费用一般也都包含在医保里了,不用再单独交, 可以说,是政府给咱们的一个大福利! 那既然是这么好的东西, 现在6家保险公司被剔除,会有什么影响吗? 这6家保司的其他产品,还靠谱不? N26家保险公司被取消资格,有什么影响?前面说了, 大病保险是政府和保险公司合作搞的, 那像这种大型惠民工程, 肯定是要精挑细选信得过的公司来干。 所谓天将降大任于斯人也, 必先苦其心志,劳其筋骨, 能出道的保险公司都得符合下面的要求:

而且出道了不是就万事大吉,还得年审, 这不,下面6家就是年审不过关,惨遭淘汰。

不过淘汰了6家也不要紧, 还有26家三好学生在背后支撑。

大病保险的理赔不会受到影响, 而买了这6家其他保单的朋友也不用慌, 这最多说明公司内部管理出了点问题, 已经买了的保单都有保险法兜底,理赔没问题, 还没买的朋友,大不了咱就先避雷~ 最后总结一下, 大病保险能对医保内费用二次报销, 是政府给咱的一个大福利, 一般都是直接交医保时给你保上了, 但不排除一些地区缺少或需要自行投保, 大家不确定的可以打社保局咨询~ 不过大病医保再好也是个普惠性保障, 它只能报销医疗费,还有各种限制, 大病之后的误工费、康复期间的生活费, 以及下半辈子劳动能力下降,收入不稳定等, 这些风险咱也是必须考虑的~ 所以一次性赔几十万的重疾险还是要备上。 我叫哆啦,是专业的保险测评师。 如果你还不知道怎么买保险,可以关注微信公众号“哆啦A保”,还可以免费获取重疾险选购宝典,欢迎来聊~

|

下一篇:央行又降息了!你的房贷要变少了