|

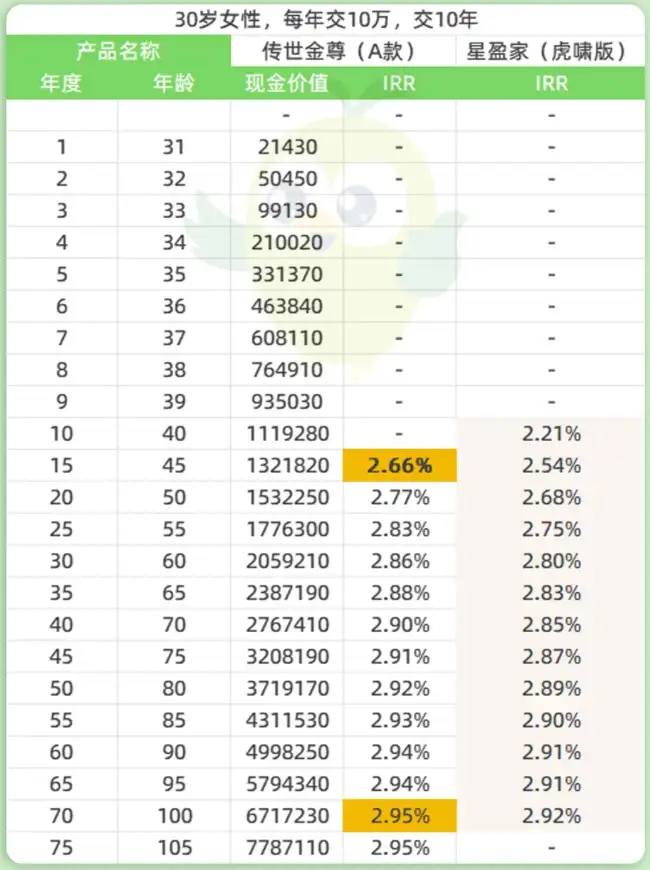

3%预期收益的理财险,没了。 今天咱们直奔主题,回顾测评下那些3%预期收益的理财险。 1 增额寿 1.复保星盈家(虎啸版) 2.富德生命传世金尊A款 2 养老年金险 1.大富翁3.0 2.鑫禧年年尊享版 3.龙抬头3.0 3 快返型年金 1.长城的成康2号 N1增额寿险,2爆款固收类优秀的增额寿下架太快了,可选产品不多。 1、复保星盈家(虎啸版) 它是目前市面上收益最拔尖的增额寿之一。 尤其是趸交,前期现价可观, 第6年IRR就达到2.44%,折合单利2.59%, 可以作为大额存单和国债的平替! 它的长期回报也相当极致,IRR达到2.91%-2.95%。 回本速度也不错,1/3/5年缴费都在5年内回本。

还能对接高端养老社区+万能账户,支持隔代投保、第二投保人。 2、富德生命传世金尊A款 前两天只剩下10年期缴。 中长期收益比星盈家(虎啸版)还要高,

25年IRR就达到2.83%,终期可高达2.95%! 不过,它也下架了。 N2养老年金险,3爆款优秀的养老年金险主要有3款: 君龙人寿的龙抬头3.0 富德生命的大富翁3.0 鑫禧年年尊享版 这3款属于极致领取型, 交同样的钱,它们比其产品领的更多。 比如30岁女性,每年交10万,交10年,共100万。 到60岁领钱时,其他产品普遍每年领10万出头。 而这3款,一年能领超过12-13万左右。

具体怎么选呢? 龙抬头3.0 1、领取极致,1-10年内缴费、55岁/60岁领取,领钱最多。 2、90岁前有现价,退保或身故都有保障。 3、缴费期最长5年交、领取年龄最早60岁开始领,而且趸交已下架。 鑫禧年年尊享版的优势: 1、88岁时能额外拿一笔祝寿金,长寿人士更划算。 2、此外它也终身有现价,啥时退保或身故都有钱拿。 3、缴费期最长只有10年,不适合想要更长缴费期的朋友。 大富翁3.0的优势: 1、领取时间更多选择,最早可以40岁领。 2、领的多,15/20年缴或者65岁领取,比龙抬头3.0A款高一些。 3、终身有现价,啥时退保或者身故都有钱拿,妥妥的六边形战士。 N3快返型年金,这款收益高快返年金,也就是投保后很快可以领钱的产品。 一般来说,领到手的是利息,本金一直在账户里,回本后随时可以取出来。 所以,很多人拿它来代替大额存单。 这类产品里,收益最高的是长城的成康2号, 它的优势在于,领取金额比同类产品更高。 比如趸交, 第5年领取,第6年开始每年能领到保费的3.2%; 第7年领取,第8年开始每年能领到保费的3.45%; 第10年领,则每年领保费的3.8%。

相当于每年吃利息3.2%、3.45%、3.8%一辈子! 且领取后,每年现价超过已交保费,本金一直都在。 特别适合用于想要收租、早点躺平、给孩子终身现金流, 或者给父母补充养老金、补充生活开支等等。 N4写在后面以上这些产品,在8月31日下架完毕。 以后大家再想了解类似的理财险,千万抓住最后机会,上车前要注意:

我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|