|

大家好,我是哆啦~ 近期增额寿不停在调整,好产品一款接一款没, 真是着急啊,哆啦都快挠秃头了。 幸好,又有保司上线了一款很抗打的增额寿, 它就是弘康的金玉满堂至尊版。 新产品咋能让大家错过呢。 一起来看看,金玉满堂至尊版有啥优点和缺点?

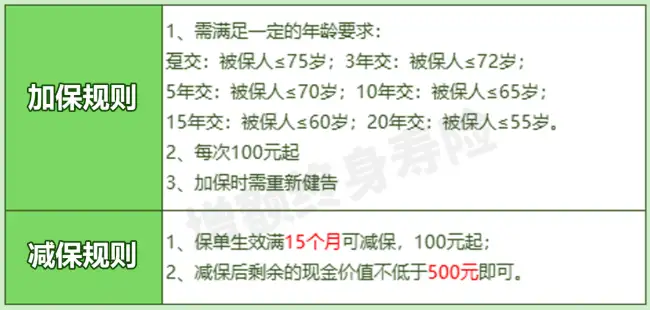

N1金玉满堂至尊版,减保无限制,支持加保目前来说, 新品增额寿无一例外均有减保20%限制,且几乎不存在加保功能。 金玉满堂至尊版,在加减保灵活度这方面真是绝了。 先说加保: 没有额度无限制,每次100元起。 但哆啦更建议有此需求的朋友, 通过拉长缴费期来实现“加保”,利益更确定。 原因在于,停售后不支持加保, 且随时利率下调,保司或改变加保规则。 这点要注意一下。

金玉满堂至尊版的减保,满15个月后就可申请, 每次100元起,减保后剩余的现价不低于500元。 这意味着你可以根据自己的需求, 随时从保单里减保拿钱,不限次数和金额。 应该是目前最为宽松的增额寿了。 金玉满堂至尊版适合对减保取现灵活度要求高的朋友。 N2金玉满堂至尊版,现价高,资金回笼快金玉满堂至尊版收益如何? 哆啦在上周末恰巧给一位客户做了计划书。 她是一个宝妈,目前孩子6个月大, 和家人商量后,准备给孩子攒一笔教育经费。 在多款对比后,宝妈考虑到中途减保的灵活性,最终确定了金玉满堂至尊版。 根据她的预算, 我做了一个各缴费期现价&IRR对比:

如图,0岁男宝,总保费100万情况下, 趸交5年资金回笼,3/5年交,均6年, 哪怕10年交,也仅需9年回本。这速度非常有优势。 从现价增长来看, 趸交/3年交,保单第22年,现价增长到200万+, 5/10年交,保单第25年,现价增长到200万+。 越往后,收益就越可观。 除了趸交外,3/5/10年,irr可高达3.485%。 非常值得拿来给孩子攒教育金,或补充养老金。 最终根据具体情况,宝妈选择10年交, 并让我给她做一下关键年龄段减保后的现价表:

如上图, 在人生几个关键年龄段减保取现。 18-21岁,大学4年,每年取3万,共12万; 22-19岁,深造学费以及生活费补充,共40万; 30岁,假设这一年结婚,直接取现30万; 40-69岁,每年3万给父母补充养老金,共90万; 70-90岁,每年拿4万给自己养老,共84万。 按照这个演算, 截止90岁,共领取256万,现价还剩余695万。 直接变现传承给下一代。 宝妈说这非常符合她的心理预期,很满意这款产品。 N3金玉满堂至尊版,货比三家,值得买吗?哆啦还挑了几款目前收益较高的增额终身寿险,跟金玉满堂至尊版进行对比。 以30岁男性为例,不同缴费期,收益率及资金回笼年限对比如下:

从资金回笼速度来看, 趸交/3/5年交, 瑞祥人生和金玉满堂至尊版最有优势。 10年交,人我行最具优势。 再看一下IRR对比, 趸交,增多多3号泰山版优势更明显, 但后期瑞祥人生收益最高, 从60岁开始IRR就高达3.499%; 3/5/10年交,人我行整体收益最高, 80岁时IRR最高可达3.492%。 金玉满堂至尊版虽不够拔尖,但也稳站第一梯队。 N4金玉满堂至尊版,PK爆款增额寿,该怎么选择?符合自己需求的产品,才是最合适的。 怎么选择呢。哆啦也说说自己的看法。 1.只追求高收益,人我行是最优选。 人我行在3/5/10年缴费,市场收益最高。 2.想兼顾收益和灵活性,选金玉满堂至尊版。 加保、减保都没有额度和次数的限制,资金回笼快,收益也高。 3.想做养老规划、长期理财,建议瑞祥人生。 后期收益超高,资金回笼也快。 4.想拥有优质万能账户,选增多多3号泰山版。 主险收益不错,还可附加保底3%、目前结算利率4.7%的金多多万能账户。 文章到此结束。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~

|