|

近年来,增额终身寿险备受追捧, 但它与其他金融工具有很多不同。 如果不了解这些差异,可能会买错产品。

因此,今天我们聊聊增额终身寿险,

哆啦还要提醒大家, 购买增额终身寿,需要注意这八大问题!

N1什么是增额终身寿?增额终身寿险含义拆分来看, 就是“增额”、“终身”、“寿险”。 其中“增额”表示保额会增长, “终身”表示保障终身, “寿险”表示保障身故全残。 简单理解就是:保额增长、保障终身、含身故保障的保险。 终身寿险有两种,

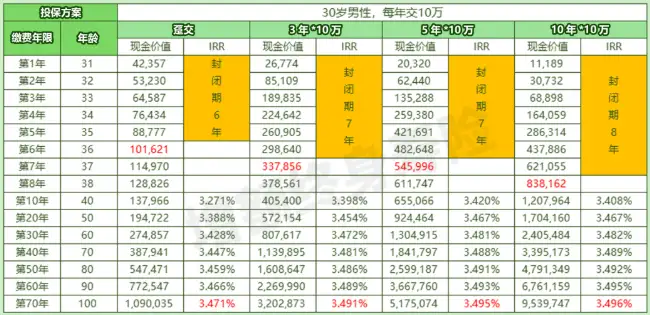

与普通终身寿险相比,增额终身寿险身故保额较低, 但现金价值较高,类似于银行卡余额,可通过减保领取现金价值。 实际上是一种带有身故保障的理财类保险。 N2增额终身寿,有哪些优点?1、稳定收益 增额寿险的收益稳定,不受外界环境影响。 此外,增额寿险通常保终身,保额和现金价值会随时间增长。 利率固定,回报确定。 2、白纸黑字写进合同 合同保障、国家保险法兜底。 无论是5年、10年还是20年后, 账户内有多少钱,合同上都明明白白写着。 3、为孩子规划财产 如今,离婚率居高不下, 许多父母想要为孩子存一笔钱,避免将来离婚后财产被分割。 可在女儿结婚前, 由母亲作为投保人,为女儿投保增额寿险。 这样,如果女儿在交完保费后结婚,就能将财产隔离开来。 即使女儿将来婚姻不幸,财产也不会被分割。 N3增额终身寿险,真实收益如何?我们以和谐人我行增额终身寿为例, 30岁男性,每年交10万为例, 不同缴费期限,保单的现价及收益率如下:

如上图,在回本速度上, 和谐人我行还是不错的,在6-8年左右; 在现金价值的增长上, 趸交的IRR最高3.471%,表现比较一般, 其他缴费期的收益则非常亮眼, 并且缴费期越长,IRR的表现越出色, 尤其是5年/10年交,IRR在第10年就超过了3.4%。 如今市面上10年就能超过3.4%的产品已非常稀有。 而在保单后期,IRR更是高达3.495%、3.496%,相当优秀! 整体来说,和谐人我行趸交表现一般, 3年交还不错,5年交、10年交最优秀。 N4太看重回本速度,短期储蓄别买增额寿增额寿并不是随便就能取。 无论哪种增额寿,都有回本期限。 市面上哆啦测评过上百款,最快回本需要3年。 并且都是一次性缴费,也就是趸交, 选择10年或20年缴纳,则回本时间更长。 如果你想今年存,明年就取,那肯定会亏本。

例如,30岁女性一次性存入30万到乐享年年, 第一年现金价值只有12.1万,这时取款就会亏损17.9万。 因此,增额终身寿并不是随时存取的短期理财产品。 如果想短期理财,千万别碰。 N5过于追求加保的灵活性许多客户很看重增额寿险的锁定收益功能, 但是他们短期内手头资金不够充裕, 所以想先投保锁定账户,等到资金宽裕了再追加投入。 当前经济下行的环境, 未来想投保具备较高利率、且稳定安全的增额寿险确实越来越难。 虽然有些增额寿险的加保规则比较宽松,

但大多数产品, 并没有直接将加保规则写进合同,而是用单独的保全文件来约定。 这意味着,加保规则现在是如何规定的, 未来是否会改变、如何改变都由保险公司决定。 实际上,具有资金灵活进出功能的万能账户产品,也是一个较好的选择。 N6刚交完保费,人就走了是不是吃大亏许多客户很看重增额寿险的锁定收益功能。 有些朋友害怕增额终身寿险现金价值,不够保费而导致亏损。 但实际上,增额终身寿险提供身故和全残保障, 因此不会出现上述情况。

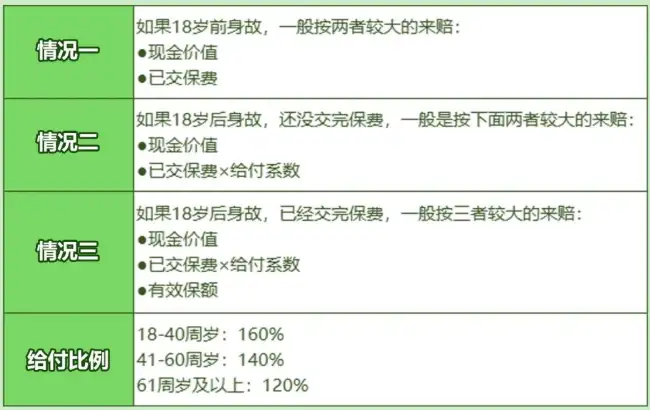

例如,人我行增额寿提供身故和全残保障。 在大多数保险公司中,如果被保险人过世,最低可获得已交保费的返还。 N7利率持续下行,会影响我买的增额寿利率吗?在整体利率下降的大趋势下, 银行、国债等利率下降, 银行理财不再保本保息, 增额终身寿险也无法独善其身,利率不断下降是必然趋势。 对于已经购买的增额终身寿险,利率是否会受到影响呢? 增额终身寿险的利率, 以现金价值形式写进合同中, 即使产品停售或利率下降,也不受影响! 已购买的保单仍按原合同条款执行。 如果你手头有闲散资金,建议抓住复利3.5%时代的尾巴。 N8增额终身寿险,该如何挑选好产品?1、看收益 增额终身寿险本质是理财工具,收益至关重要。 要比较增额终身寿险的收益, 关键是看同等缴费金额和年限下,哪款产品现金价值高,哪款产品收益高。 现金价值类似于银行卡余额。 以昆仑健康最近的新品增额寿岁享金生为例, 年交保费12万,缴费5年,累计保费60万元, 并计划在一定年龄段进行减保,保单计划如下:

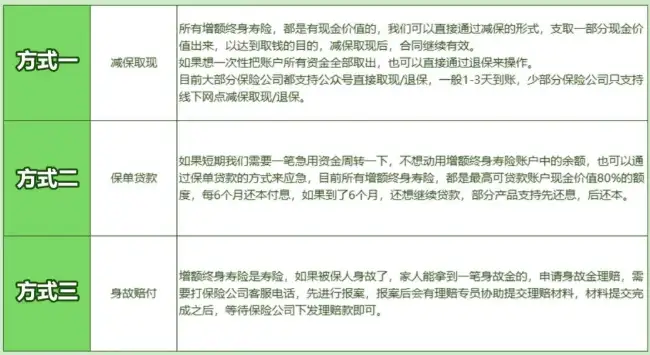

第5年现价为620725元,超过总保费60万, 从这一年开始减保,本金不会亏损。 第10年,复利收益3.09%,折合年化单利3.56%。 到孩子19-22岁时,每年取出6万用于大学费用。 30-31岁、35-36岁共取出34万用于结婚/创业, 累计减保58万,剩余现价约109万继续复利增长, 保单第40年,现价超过125万元, 保单第60年,现价超过249万元, 持有时间越长,现价越高,IRR最高可达3.48%,可满足孩子未来多种人生规划的需求。 如果搭配金银花万能账户,既有保底的安全感,又能博取较高的收益。 2、看灵活性 既然是存钱,就要注重取钱的灵活性。 增额终身寿险通过减保方式取现,所以关注减保的灵活性很重要。 需要注意的是减保的时间限制,是随时可减保,还是保单生效5年后才可减保? 还要看金额限制,是没有限制,还是每年最高只能领取20%? 减保的限制越少,越有利于我们选择。 3、看其他属性 挑选增额终身寿险, 并不仅仅考虑增值属性, 若有特别需求,可重点关注,增额终身寿险通常有哪些增值服务呢?例如:

N9写在最后以上是我们要清楚了解的,8个关于增额终身寿险的要点。 如果你正在了解增额终身寿险,但不知道如何选择, 一定要咨询专业人士了解清楚后,再做决定,切勿盲目购买。 我是哆啦,专业测评全国各类保险(含香港保险)。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~

|