|

养娃,永远是父母的心头大事。 无论是身处大城市还是小城市,孩子的教育费, 都属每个家庭的刚性需求。

那么,这笔钱你准备好了吗?我们该怎么规划呢? 哆啦认为,大家最好的选择就是给孩子安排上一份教育金。 那么什么是教育金保险, 他有什么优势,抵御风险能力如何? 我们该如何选择产品呢? 今天,哆啦就和大家来聊聊~

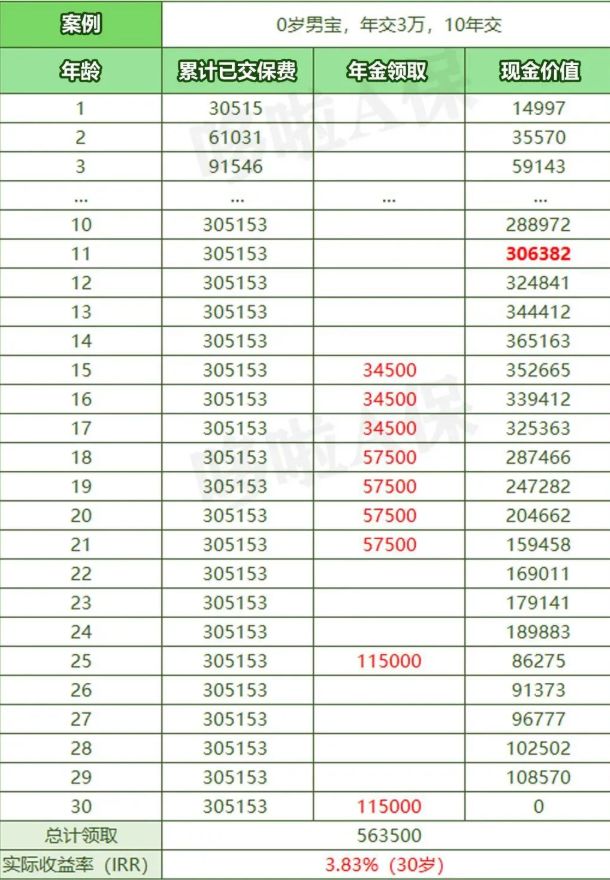

一、教育金保险,是什么?目前我们买教育金保险,有两种选择。 一种是买少儿年金险, 我们按照少儿年金险约定的缴费方式,每年固定缴费, 到了合同约定的孩子上高中或者上大学时,按照合同开始零钱。 一种是买增额终身寿, 然后自己规划如何从保单里面,定期减保,支取孩子的教育费用。 教育金保险,说到底就是帮父母养成长期规划思维, 早早强制储蓄好孩子上学必须花的钱的工具。 它可以帮助孩子面对未来的3大风险: 1、父母花钱大手大脚 如果早准备了教育金保险, 父母关键时候拿不出大学学费或者其他教育费的风险,就归零了。 2、父母未来收入不确定 如果早点准备好孩子上学要花的钱, 就不用担心未来家庭遇到风险, 或者收入降低,导致孩子教学质量受影响。 3、父母家庭变动 现在离婚率每年在攀升, 给孩子早早准备教育金,才是对他最大的负责。 另外,再婚家庭,家庭结构较为复杂, 给孩子准备一份教育金保险,相对更稳妥。 二、教育金保险,怎么选?教育金保险,除了规划性, 我们也要关注他的收益性。 孩子以后领的钱多,比啥都香。 下面哆啦就给大家推荐3款收益超级高教育金保险。 1、金状元教育金保险 以年交3万,10年交,共投入30万金状元教育金为例。

等到孩子高中3年,每年就能领3.45万, 大学4年,每年能领5.75万, 到了25岁,还能领11.5万作为创业金, 30岁到期,还能再领11.5万作为婚嫁金。 共领56.35万,IRR达到3.83%。 2、筑梦未来教育金保险 以0岁小雄,年交10万,3年交,共30万筑梦未来教育金为例。

小雄18岁-21岁四年间, 每年可领取大学教育金50020元 22岁毕业后,可领取满期金45万, 共领取650080元,大约挣了35万。 IRR可以达到3.9%。 3、如意尊星光版 除了少儿年金险外,用增额终身寿也可以规划教育金。 而且比起固定领取的年金, 用增额终身寿规划教育金保险,领取会更加自由。 以0岁小雄,年交10万,交10年如意尊星光版为例。

如意尊星光版,长期收益率接近3.5%。 小雄可以通过减保,使用保单里面的资金,规划未来。 18-21岁,每年支取大学学费每年5万,共20万, 30岁恋爱婚嫁时,他一次性拿出20万付彩礼。 35岁创业奋斗时,他一次性拿出20万用作创业金, 40~59岁,他每年支取5万,20年共领100万,给父母的养老金, 等60~89岁,他还能每年支取10万, 30年共领300万,补充自己的养老金。 此时,大雄已经累计领取460万, 账户里剩余417万,还能做家庭资产传承。 三、最后说下总体来说,这三款教育金全部挺不错的。 前2款少儿年金险的收益率接近4%。 最后一款增额终身寿也可以规划教育金。 有1份保单,孩子一生的需求,都有保障了~ 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选保险,关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来聊~

|