|

今天凌晨,美联储加息如期而至,股票大涨, 本是好事,我那个喜欢炒股的闺蜜却说, 还需要好几个涨停才能回本 其实,这波大涨跟政策面的利好有很大关系, 但是否真正反转还不好说。

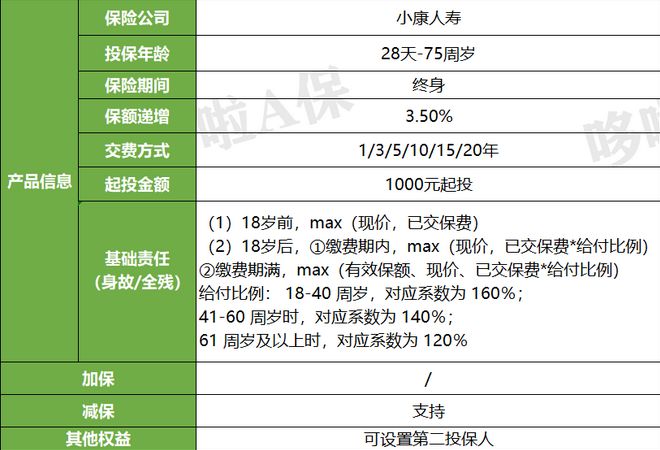

不管怎样,防守型资产咱们还是得装备起来。 最近来了个新品,小康丰盈人生增额终身寿险。 能否打赢现有的产品?今天咱们就来一睹为快~ 先来简单认识下它: 小康丰盈人生是一款怎样的产品? 说人话:可用于规划子女教育、婚嫁创业、养老等的增额寿险。 亮点:取现灵活、可设置第二投保人 适合人群:有理财规划、子女教育、养老等需求的人群购买 下面,咱们就从以下4点来讲讲~ 1、小康丰盈人生,保障怎么样? 2、小康丰盈人生,收益怎么样? 3、货比三家,小康丰盈人生,性价比如何? 4、实际案例,怎么投保最划算? N1小康丰盈人生,保障怎么样?老规矩,直接上图:

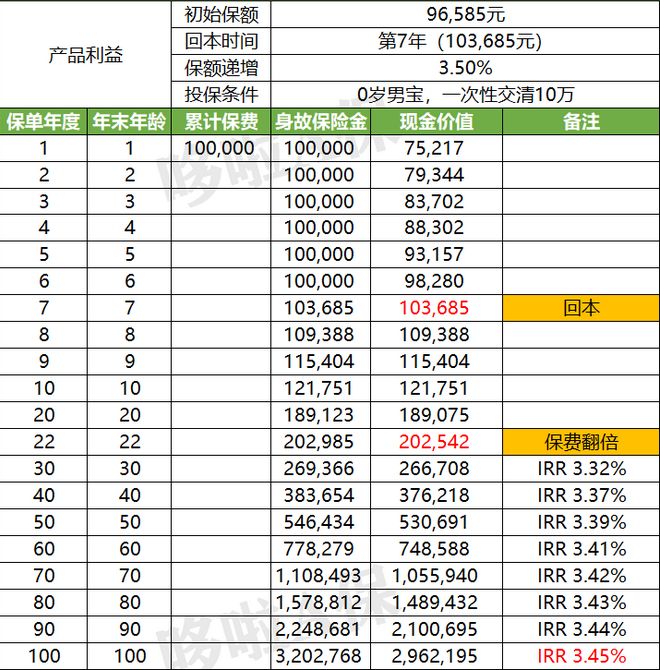

丰盈人生的投保条件很宽松,0-75岁都可投保, 门槛也低,1000元就可起投,绝大多数人都能买。 并支持设置第2投保人,可减少纠纷,指定传承。 不过它的灵活性就很一般了, 不支持加保,只能一次投足, 而且需要合同满5年后,才可以开始减保, 额度也有所限制, 每次最低减保保费1000元,每年不超过保费的20%。 产品形态就到这咯, 下面,咱们重点来看小康丰盈人生的收益有多少~ N2小康丰盈人生,收益怎么样?举个栗子,康先生喜得贵子,希望给宝宝存笔钱,以备将来不时之需。 投保方案:0岁男宝,一次交清10万。 这份保单的收益如下:

投保第7年,现价超过已交保费,此时回本; 这笔钱如果一直不领取, 等宝宝22岁时现价为20.25万,保费翻倍, 50岁时,现价为53.06万,保费的5.3倍, 70岁时现价为105.59万,保费翻了10倍,收益率为3.42%, 如果中途有减保取现,也不影响剩余现价继续增长~ 综合来看,小康丰盈人生收益比较一般, 最高才3.45%,距离3.5%还是有些距离,回本这块也没啥优势。 接下来,咱们跟今年新出的长城利盈盈, 以及旧款利多多和金满意足臻享版对比一下, 看看它们之间的差距有多大~ N3货比3家,小康丰盈人生,性价比如何?测算案例:30岁大雄,年交10万。 不同缴费方式,收益对比如下:

可以看到,今年新出的利盈盈和小康丰盈人生, 跟旧款利多多和金满意足臻享版, 基本没有可比性,收益差了好几个档次~ 回本速度就更不用说了,如下图:

无论短期缴费,还是长期缴费, 都是利多多和金满意足臻享版占尽优势~ 这些新品,还真有点一款不如一款的赶脚呀。 要想多拿点收益,还是优秀的老产品更靠得住呢! N4实际案例,怎么投保最划算?相比之前的优秀产品,小康丰盈人生无论在收益还是回本方面,基本无优势可言~ 那对比大公司产品,比如平安盛世金越,又怎样呢? 咱们通过一个投保案例来看下:

同等条件下,小康丰盈人生多拿20.4万,收益提升10%! 但哆啦还是不推荐,这明显新不如旧呢, 那批高收益的老产品分分钟可取代它! 不过,等这波停售过后, 买增额寿,也就只能选利盈盈、丰盈人生等这些, 收益更低、加减保更严格的新品了~ 可以说,丰盈人生是现有产品中最差的, 却很有可能成为将来新品中最好的一个。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选理财险,关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~

|