|

琴童尊享增额寿险已经下架了。 同样,在下周也有一款不逊色于琴童尊享的增额寿险――恒大万年禧, 也要下架。 我以前测评过恒大万年禧。 这款产品不仅收益高,而且增值服务也多。 趁它还未下架,我们再来测评下这款产品,看它到底有多牛。 恒大万年禧是一款怎样的产品? 说人话:可用于规划子女教育、婚嫁创业、养老的增额寿险。 亮点:收益最高3.495%,可附加万能账户,增值权益多。 适合人群:追求高收益、长期理财的人群购买。 下面,咱们就从以下4点来讲讲~ 1、恒大万年禧,保障怎么样? 2、恒大万年禧,收益怎么样? 3、货比三家,恒大万年禧,性价比如何? 4、实际案例,怎么投保最划算?

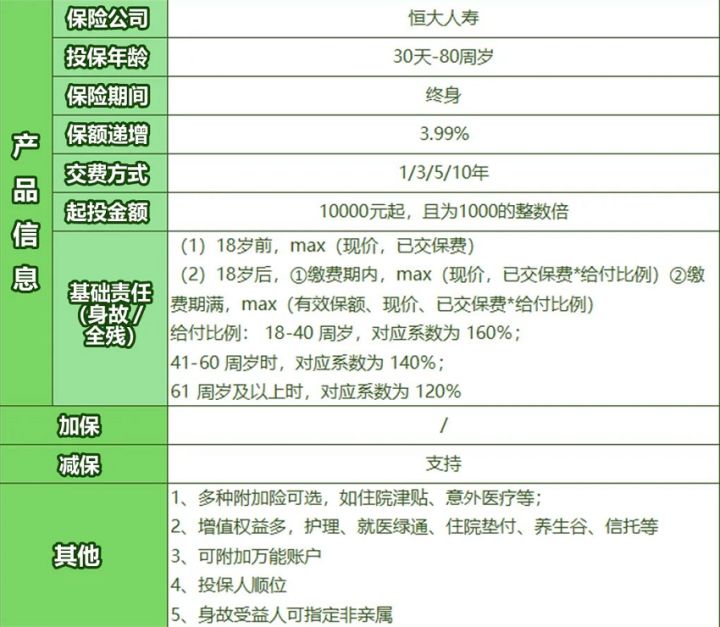

一、恒大万年禧,保障怎么样?老规矩,直接上图:

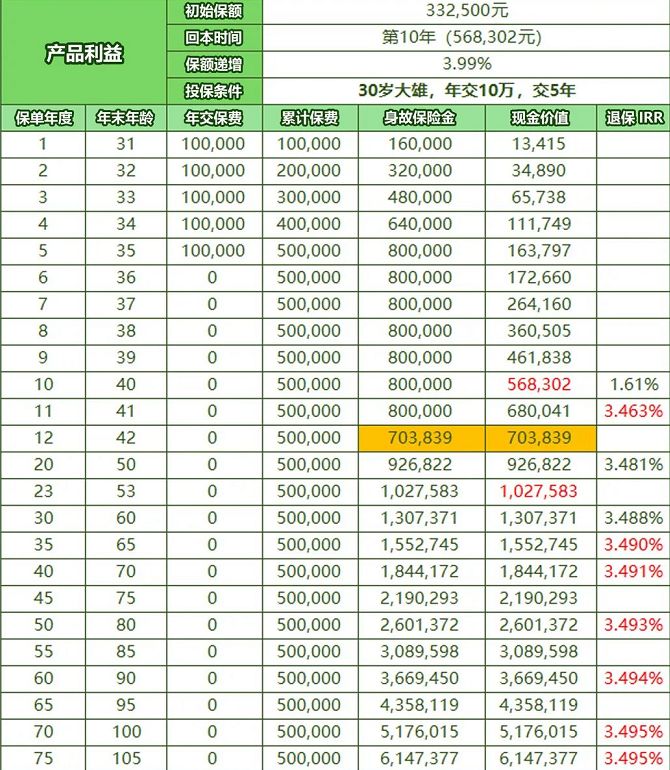

投保上, 恒大万年禧,允许30天-80周岁的人投保, 1/3/5/10年,都可以投保, 但最低起投需要10000元起步。 领取上, 恒大万年禧,可以通过减保来领取。 灵活性非常好。 附加功能上, 恒大万年禧,可以对接保底2.5%复利的养老社区, 也可附加万能账户,以及保险金信托。 其他保障上, 恒大万年禧,非常全面。 既有多种附加险可选,如住院津贴、意外医疗等。 而且还有多种增值服务,如护理服务、就医绿通、住院垫付、视频医生等。 唯一有点可惜的就是,恒大万年禧不能加保,我们一次要投够。 下面,哆啦就带大家详细盘盘这款产品的收益~ 二、恒大万年禧,收益怎么样?案例:以30岁大雄,年交10万,交5年为例:

第10年时,保单的现价达到57万,实现回本。 保单第30年时,现价131万,已交保费的2.6倍,IRR达到3.488%。 第50年时,现价260万,已交保费的5.2倍,IRR达到3.493%。 第60年时,现价367万,已交保费的7.3倍,IRR达到3.494%。 第70年时,现价518万,已交保费的13.4倍,IRR达到3.495%。 综上可看,恒大万年禧回本速度虽然不是特别快, 前期收益有些平庸, 但最终能够达到的收益相当高, 比市面上绝大多数产品强。 他最高能够达到3.495%,已经非常接近增额寿险的天花板3.5%了。 总体看,恒大万年禧亮点满满。 如果对比目前热销的同类强者又如何?来看看吧~ 三、恒大万年禧,性价比怎么样?利多多和金满意足臻享、增多多珍藏版, 是今年来市面上最热销的几款产品。 今天就让他们4者PK下吧~ 以年交10万为例,他们的收益如图:

如图所示, 在前期收益上,恒大万年禧稍微落后点。 他主要在后期更亮眼~ 趸交上,利多多和金满意足臻享版,一如既往的给力, 3/5/10年交,恒大万年禧的长期收益,就位列第一了。 综合来看,无论哪种缴费方式,不管前期收益还是后期收益, 金满意足臻享版,全属最给力的~ 看完收益,我们再看看回本速度。 如下图:

恒大万年禧,无论如何缴费, 想要回本,通通需要等到第10年才行。 比起短期缴费、4年回本的利多多, 比起长期缴费、8年回本的金满意足臻享, 它还是有差距的。 所以如果你希望快点回本,我建议你考虑利多多和金满意足臻享版。 总体来看,四款产品比下来, 增多多珍藏版,似乎无论收益率还是回本速度,全部不拔尖。 那么增多多有什么值得推荐的呢? 也有~ 增多多珍藏版,加减保最灵活, 没有时间和次数限制,停售也能加保。 这点就值得很多朋友选择了~ 四、实际案例,怎么投保最划算?最后我们再通过具体案例来看下, 恒大万年禧对比大公司产品,优势有多明显? 万先生想要灵活、稳健的长期理财型保险。

可以看到,同样的本金, 恒大万年禧,收益高出43.28万,提升了22%! 它30年多挣的钱,都快到本金的一半了呢。 这款产品,肯定是好产品啦~ 不过也有人顾虑,恒大万年禧是恒大人寿的产品。 万一受到许老板影响,可不得了~ 这点大家完全不用担心, 增额终身寿是有合同约定的保险产品,受法律限制。 合同上给出的收益,一定没问题。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选增额寿险,关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~

|