|

大家好,我是哆啦~ 有个问题,我真的该好好解释一下了。 不少朋友买保险时,会问到同一个问题: “这个我居住的地方有线下网点(分支机构)吗?” 当告知没有可异地投保时,又会有新的问题冒出来: “异地投保安全吗?万一出险了我该找谁理赔?”

我非常能理解大家的这种担忧, 挣钱不容易,谁都不希望出一丁点儿的差错。 对保险行业不了解或是刚刚关注我的朋友, 不妨一起来探个究竟! N1为什么居住地没有线下网点?“保险公司在别的地方有线下网点,咋在我居住的地方就没有呢?” 你想啊, 保险公司每在一个地方开一个线下网点, 那得租门面,得付水电费,得付工资,得交税吧…… 这一系列费用加起来,经营成本可就高了。 既然银保监允许线上销售保险, 保险公司也不会傻到钱多,见地就钻吧。 那当然是优先去经济发达的省开设网点了, 等自己实力强大起来了,再布局周边省/城市。

再一个,保险公司成立有先后, 有的保险公司成立时间相对较晚, 不可能3、5年就将网点开遍全国, 要根据自身经营战略和发展周期一步一步来。 所以, 你居住地恰巧没有你看中的保司网点, 要么是你那里经济还不够发达, 要么是保司还没布局到位。 再换一个角度理解, 互联网保险产品之所以比线下保司产品卖得便宜, 正是因为省去了很多经营成本。 羊毛出在羊身上,这句话不无道理。 N2没有线下网点?网上投保安全吗?当地没有线下网点(分支机构), 我们作为消费者照样可以购买这家保司的产品,这叫“异地投保”。 关于保险公司可以开展业务的区域, 《保险公司管理规定(2015年修订)》的第41条、42条有提到, ●第四十一条:保险公司的分支机构不得跨省、自治区、直辖市经营保险业务,本规定第四十二条规定的情形和中国保监会另有规定的除外。 ●第四十二条:保险机构参与共保、经营大型商业保险或者统括保单业务,以及通过互联网、电话营销等方式跨省、自治区、直辖市承保业务,应当符合中国保监会的有关规定。 保险产品必须经过银保监备案, 只有符合规定的网络销售产品, 才可以合法合规在全国销售, 例如意外险、定期寿险,百万医疗险,终身寿险,年金险等等。 说白了,线上买,还是线下买,只是渠道不同而已。 本质上,保险合同都是和保险公司签订的。 保费也是直接支付给了保险机构。 根据《互联网保险业务监管暂行办法》第十三条,投保人交付的保险费应直接转账支付至保险机构的保费收入专用账户,第三方网络平台不得代收保险费并进行转支付。 支付完成后,手机立马会收到保司短信, 一般10分钟内能收到保险公司的电子保单, 和纸质保单同样的效力,也可以申请纸质保单。 如果你怀疑合同是否真实有效, 直接拨打保险公司的客服电话, 告诉他们你的保险合同号码或者身份证,查验真伪。 这里也教大家一个查验产品是否安全的方法。 查验方法 首先,登录银保监会的官网,再按如下步骤查询保险产品的备案信息: 银保监会官网 → 在线服务 → 人身/财产备案产品查询。 注意,很多产品的销售名称和备案条款名称不一样,就像你家小孩,在家有小名,出外用大名一样,查询时得按照条款上的名称来。 我以增多多3号久久版为例,条款上名称(乐享年年终身寿险)查询,结果如下图。

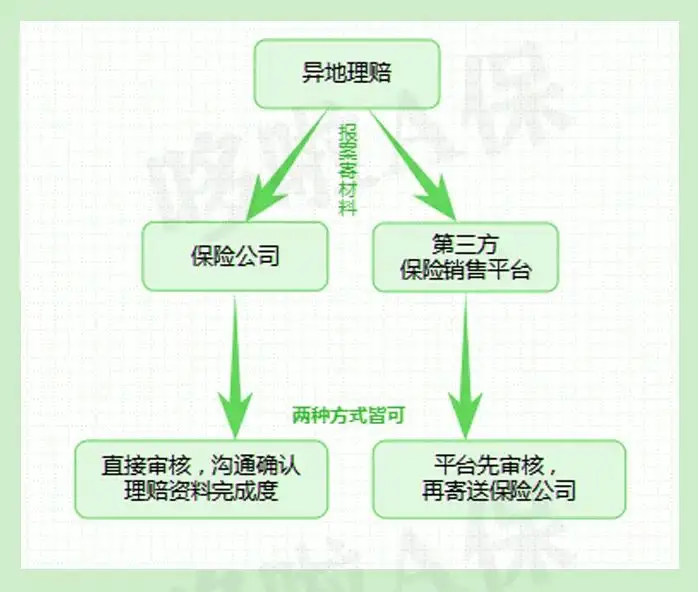

第一次网上买保险,有疑惑担忧都很正常, 怕的是你不愿意去弄明白,一个劲儿的吓唬自己, 错失了很多宝藏产品。 就像,淘宝购物消费、微信支付宝线上付款一样, 刚兴起的时候,也有很多人不敢用, 但现在已经成为了我们日常买东西支付的主要途径了。 其实,当你质疑网上投保安不安全时, 你更应该关注的是这家保险公司实力怎么样? 至于怎么辨别一家保司靠不靠谱,可直接拉到第4点看。 我们先讲讲,大家更迫切想知道的理赔问题。 N3居住地没有线下网点,理赔该找谁?网上买保险出险了怎么赔? 没有分支机构的情况下,理赔会不会很麻烦…… 不用担心,手机就可以操作, 包括你要改地址或受益人,或申请理赔,都可以。 重点来看下理赔步骤: 理赔步骤 ●第一步:先报案。 ●第二步:递交材料采取快递的方式投递到保险公司或者第三方保险销售平台。 ●第三步:材料直接到保险公司审核的话,根据公司规定审核流程,然后沟通确认理赔资料的完整度。

报案很简单, 保险公司官方网站、官方APP、官方公众号、客服电话等都是报案渠道。 你还可以找当时协助你投保的销售人员帮忙。 接下来,你只需要把理赔材料整理齐全就行。 什么线上理赔流程复杂,过程漫长,赔付不到位等等,都是线下某些人散播的谣言。 而且从理赔数据披露情况来看, 无论大小公司,理赔率基本都超过97%, 且都在2天内完成理赔,速度感人! 甚至很多人眼里的小公司,如富德生命保司, 小额理赔仅花了0.15天, 直接用实际行动打脸“小公司”理赔难的说法。

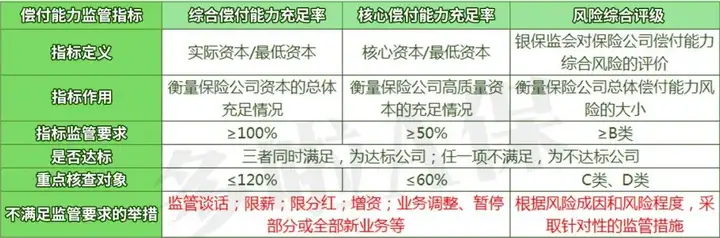

至于你想问的剩下那3%理赔纠纷是什么? 很简单,原因逃不过以下几点: 1.投保人没有做好健康告知,造成“带病投保”; 2.触发了保司的免除责任(合同写明什么情况下保险公司不赔); 3.等待期内出险; 4.被不正规的保险业务员带偏,对保障范围认知出错(你认为可以赔,但实际上并不在保障范围内)。 总的来说,买保险不是一件容易的事, 建议大家买之前要认真阅读条款,也可以找专业的保险规划师帮忙。 N4怎么样辨别保险公司靠不靠谱?最后,再来讲讲, 怎么辨别一家保险公司靠不靠谱? 直接上保险公司的官网, 看是否符合银保监会定下的3个指标。 综合偿付能力充足率 ≥ 100% 核心偿付能力充足率 ≥ 50% 风险综合评级≥B类 3项数据指标越高,意味着保司越靠谱。 而且银保监每个季度都会给保司评级, 相当于动态监督,严格禁止它们躺平。 如果保险公司达到最低标准了,但核心偿付能力充足率低于60%,或综合偿付能力充足率低于120%,也会被保监大大视为重点核查对象。 根据《保险公司偿付能力管理规定》: 对于不达标的保险公司, 保监大大会采取一系列监管措施, 将差等生的偿付能力拉回到标准线以上。 比如通过注入新资金,限制新保单,转让/停止业务等方式让保司重新振作起来。

退一万步来讲, 保司若真的烂泥扶不上墙, 还有保险保障基金兜底呢~ 它手里的保单也会有新的保司接盘。 所以,你手里保单的安全性不用担心。 只要法律法规还在,你不退保,该理赔的理赔,该领收益的领收益! 总而言之, 偿付能力是咱们选择保司的一个指标, 但我们应该更注重产品本身的保障、收益。 我叫哆啦,是专业的保险测评师。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~

|