|

大家好,我是哆啦~ 看了很多私信,发现不少小伙伴还搞不清楚这几个问题: 这可关系到我们生病少花钱的问题,觉得还是有必要和大家好好聊一下。 希望能给有困惑的朋友一些启发。

N1百万医疗险和重疾险,分别是什么?什么是百万医疗险?什么是重疾险?简单给大家解释一下。

不限病种,大病小病都能保, 也不管你有没有社保,是不是用的进口药、自费药等, 只要治疗时间在保障期内,除去免赔额(一般1万元/年)、社保报销后, 保险公司都给你报销,保障期内不限次数。 而有些百万医疗险没有社保,报销比例会稍低, 所以居民社保或职工社保一定要记得交啊。 另外,建议大家优先买保证续保20年的百万医疗险,防止出险后保障中断的问题。

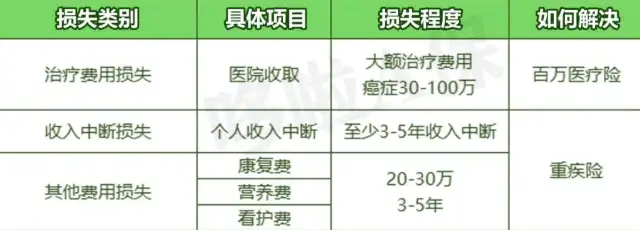

只保障合同条款内的大病, 每款重疾险都保障理赔率达95%的28种重大疾病,而且赔付条件一模一样, 也就是说每一款重疾险的重疾保障是基本一致的! 罹患合同约定的大病,重疾险可以一次赔付几十万, 而这笔钱随你怎么花,比如可用于治疗、康复、弥补收入损失、维持生活等等, 让你安心养病,无后顾之忧! N2百万医疗险和重疾险,有什么区别?百万医疗险和重疾险都保疾病,为什么要买2份? 这就和它俩的区别有关系了。 区别一:赔付方式不同 百万医疗险先治病后报销,扣减社保已经报销的费用和免赔额后, 花了多少报销多少,康复费用等其他支出无法覆盖; 重疾险是一次性给付,赔付金额由购买时的保额确定, 事实上可能会远超实际治疗的费用; 但这个钱怎么用,你自己说了算。 区别二:价格相差悬殊 百万医疗险,几百块钱,保额能买到上百万; 有1年期,也有保证续保6年或20年的产品,但是保费价格率会随年龄增长而上调。 重疾险,保额决定保费,一般在几千块左右, 可选保障30年/至70周岁/终身,每年交的钱一样。 不过,哪怕钱没交完,出险照赔,甚至可免后续保费,合同继续有效。 区别三:疾病保障范围不同 百万医疗险,不限疾病范围,合理的医疗费用都能报销。 重疾险,只保障合同约定的大病,包括重症、中症、轻症,确诊、达到某种状态/条件才可赔付。 具体赔付条件,每款重疾险有些许差别。

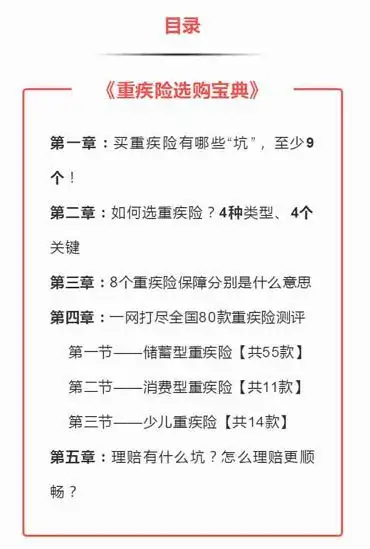

总结来说, 百万医疗险可以弥补大病外的疾病治疗费空白问题,给老百姓治病兜底! 而重疾险,达到赔付条件即赔,可用于康复、修养、收入损失和家人生活补贴。 两者互相配合,才能解决看病急需用钱的大问题。 N3百万医疗险和重疾险,怎么选不踩坑?百万医疗险和重疾险,算得上最复杂的保障险, 一不小心,掉坑了都来不及哭。 所以,哆啦也简单说一下该如何挑选。 先说百万医疗险。 1.是否保证续保 百万医疗险都不保终身,挑选时请尽量选保证续保时间长的。 续保产品在保证续保期内,哪怕发生过理赔,也不影响你第二年的保障。 比如说,保证续保20年的好医保、医享无忧、平安e生保等。 其中,医享无忧性价比很高。 2.是否支持院外购药报销或质子重离子 有些大病需用到的癌症靶向药,并不在医保范围内,甚至在医院里都买不到, 需要去外面药店自费购买,一盒几万块,加起来也是一笔大钱。 质子重离子一次治疗费用也要大几十万, 能支持100%报销的百万医疗险就吃香了。 3.住院保障门槛是否宽松 看住院天数和住院前后门急诊限制条件。 比如有的住院限制不能超过90天,有的是180天,那当然是挑180天的了。 有的能报销报销住院前后各30天, 而有的百万医疗险却只报销前7天和后30天。 总之,这2项通常都会限制时间,大家优先选择门槛更宽松的产品就ok~ 再来看下,重疾险该怎么买? 1.重疾险保障比品牌重要 产品保障越全面越好, 例如除了基础保障外,还有癌症二次赔、心脑血管二次赔、重疾多次赔、投保人豁免等。 大公司虽然有大名头,但产品贵! 你多花的钱不过是被品牌拿去填广告费了,不如看重产品保障和性价比~ 小公司,合同白纸黑字,赖不掉~ 大公司也不会多给你一块肉。 2.保额要买够,身故责任看预算 买重疾险就是买保额,保额越高赔得越多。 我建议大家:保额30万起步,50万中等,100万更好。 而带身故责任的重疾险价格较贵,适合预算高的人买。 3.健康告知一定要如实 买重疾保险,健康告知时可要再三谨慎, 不问不答,问到的如实回答。 一旦被保司发现你隐瞒告知,是会被拒赔的。 就连两年不可抗辩期也救不了你。这坑,一定要避开! 好了,就聊到这了,希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。 我叫哆啦,是专业的保险测评师,熟悉全国各类保险产品。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~

|