|

大家好,我是司保妹~ 最近接触了一个 45 万的甲癌理赔案例, 虽然整个理赔过程挺顺利, 但当事人静香(化名)做了一件事, 竟让全家人后续的 24 万保费全部不用交! 保妹忍不住直呼:牛逼!太聪明了!

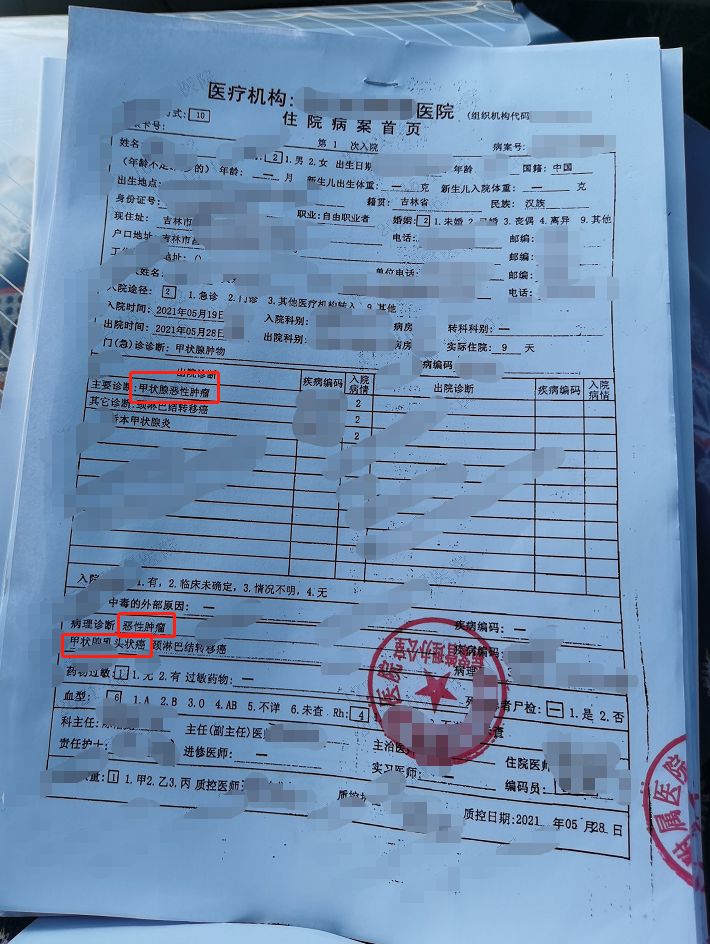

大家想想看, 一家四口的保费全都豁免了, 实打实省下一大笔钱啊...这到底是咋做到的? 下面,我就来跟大家详细讲讲~ N1一家四口保费全豁免!怎么做到的?静香一家四口原本过着幸福美满的生活, 可在今年 5 月份,揪心的事情发生了。 静香因为脖子不舒服, 去医院检查出了甲状腺结节, 医生说有恶性的可能,需要尽快做活检。 静香怀着忐忑的心情,希望能出个好结果, 可最后看到“甲状腺恶性肿瘤”几个字, 她内心的最后一道防线还是崩塌了, 作为自由职业者的她,收入并不稳定, 丈夫又只是一名普通的企业职员, 他们还要承担 2 个孩子的生活和教育支出。 而自己竟成了癌症患者,压力实在太大了!

不幸中的万幸是, 甲状腺癌被称为“喜癌”,治愈率高达 95%, 手术后的静香也恢复得很快。 同时,她想起了自己在 1 月份为全家人配置了重疾险,随即马上联系了我。 原来静香和丈夫互相作为对方的投保人, 各配置了一份无忧人生 2020 plus(易核版)。 保额 30 万,20 年交,50 岁前额外赔 50%。 总共能获赔 45 万元! 详细了解后,我全程指导静香理赔, 包括申请流程,获取资料和注意事项等。 为防止出现纰漏,我还熬夜核对十来遍资料, 直到确认无误后再让静香寄去保险公司。 仅花了 10 个工作日,45 万顺利到账!

在理赔过程中,我发现: 静香竟给全家人都附加了投保人豁免功能, 因此,横琴人寿在赔付静香保险金的同时, 也豁免了她丈夫保单后续的 29 期保费! 通过我的测算,静香夫妇俩人的总保费: 12.7 万+11.5 万=24.2 万 减去双方1年保费 1.2 万,豁免了 23 万! 而 2 个孩子的爱心守护神少儿重疾险, 总保费为 16350 元,仅交了 1635 元。 也经过我的协助,豁免了 14715 元保费。 而全家人的保障还继续有效! 我去,这直接省下 24万+ 啊。 静香这波“家庭保障配置”,666。 全家后续的风险保障直接 0 成本,慕了~ 那么看到这里... 保妹提问一下,你认为投保人豁免有必要吗? N2带不带投保人豁免,3 点说清楚!很多人一听到“保费豁免”就挺激动的, 不用交保费还能有保障,谁不想啊? 但有没有必要附加,还得好好斟酌一番:

1、给孩子买,有必要! 都说父母是孩子的保护伞, 那咱们要是倒下了,孩子依靠啥呢? 所以还得学习下静香,给孩子买保险, 尽量带上投保人豁免,给孩子双重保障, 一旦父母倒下,也不至于让孩子裸奔。 2、夫妻互保,有风险! 如果夫妻感情不深, 最好就不要搞什么互保, 万一离婚了,双方闹得不可开交, 鬼才理你这份互保的保单咧。 搞不好直接被退保,连保障都没了...

3、预算有限?不必强求! 如果预算不足,咱就别硬带投保人豁免了, 毕竟是要多交钱的,而且还不便宜。 若没有静香的这种天时地利人和, 老实说吧,不太划算。 再者,投保人豁免也不是随时能附加, 还要通过健康告知的呢~ 目前的热门重疾险中, 只有超级玛丽 5 号支持投保人豁免智能核保。 其实,保单支持被保人豁免就够用的了, 当然啦,如果你预算充足, 那么投保人豁免尽管带,大胆带。 但我有句建议:把保额做高,才是关键! 同时,买保险一定要趁早!!! 如果你还不知道怎么买重疾险,可以私信咨询我,还可以免费获取重疾险选购宝典,欢迎来撩~

|