|

大家好,我是哆啦~ 很多人都因为卡在核保那一关,买不到重疾险,没有保障; 哆啦也帮忙处理过很多和核保相关的问题, 有时候就差一步可以买到喜欢的产品,真的非常可惜。 甚至有些人连重疾险都买不了。 新出了一款核保极其宽松的重疾险――海保人寿大金刚2021; 据说医保卡外借过也可以买?疯了吧! 跟着哆啦来测评一下,看看是不是有这么霸气! N1大金刚2021有点单纯!看到小标题,大家肯定不解, 来给你们看看他的基础保障,就知道他为啥“单纯”了:

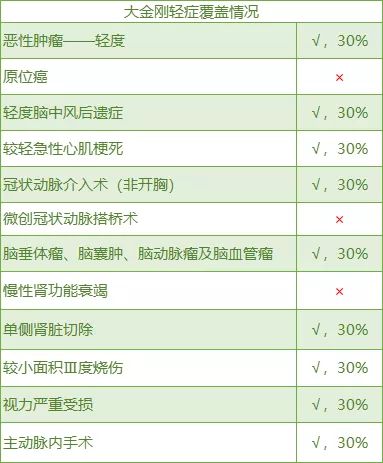

(点击查看大图) 眼尖的小伙伴肯定发现了,这货没有中症保障! 而且轻症也是可选,这是啥情况? 其实海保人寿大金刚2021算是比较少见的纯重疾险; 和康惠保旗舰版2.0非常像,只有重疾险是必保责任, 而其他责任是可选责任,有点定制重疾险那味; 重疾保障咱就不说,银保监爸爸规定要保的高发重疾都有~ 咱们先来看看可选责任轻症的覆盖情况:

咱们来看看这轻症,病种高达50种; 高发的几乎都覆盖了, 但是慢性肾功能衰竭轻症没保,而重疾里则是保了,这个还是有点坑的; 而最坑的还是海保人寿大金刚2021竟然不保原位癌, 要知道自从重疾新规开始实行, 有没有原位癌保障,几乎成了挑选重疾险最重要的标准, 虽然银保监局剔除了原位癌,但是这个疾病依然非常高发; 这一个坑就非常硬伤了,现在几乎新出的重疾险都有原位癌保障。 哆啦一圈盘下来,觉得海保人寿大金刚2021的保障确实没有什么亮眼之处, 但是他有一个杀手锏,核保非常宽松!而最大的3个优势如下: ①甲状腺结节、乳腺结节宽松! 1、2级可标体承保,0、3级除外承保 现代社会压力大,很多人在30岁左右, 有甲状腺结节、乳腺结节,都非常正常。 ②肺结节核保宽松! 只要发现超过2年,还没有位置变化,有肺部CT随诊,而且没有恶性倾向,没有合并其他肺部疾病; 6mm以内就可以除外承保! ③“支持医保卡外借核保”;

要知道现在多少人因为医保卡外借而买不到重疾险, 核保宽松这一杀手锏直接让海保人寿大金刚2021立于不败之地, 不仅如此,海保人寿大金刚2021虽然绑定身故,但是价格却很便宜; 像是这样的“纯重疾险”,也不止海保人寿这一家有出, 下面哆啦用同类型产品和海保人寿大金刚2021作比较, 来看看海保人寿大金刚2021优势在哪,性价比高不高~ N2货比三家,看看海保人寿大金刚2021够不够刚找来了2款同样和海保人寿大金刚2021一样特别“单纯”的重疾险: 康惠保旗舰版2.0 新瑞保

(点击查看大图) 就基础保障来看,康惠保2.0可以说是完胜了, 可选责任比海保人寿大金刚2021和新瑞保多很多, 几乎市面上一些热门保障都有,还有罕见的前症保障; 身故还是可选责任,不带身故可以让保费更低,性价比满分; 而且康惠保2.0和新瑞保60岁前都有重疾额外赔付, 海保人寿大金刚2021在保障上输的不少; 最关键康惠保2.0还有癌症二次赔付, 等待期也只需要90天~ 而海保人寿大金刚2021虽然保障很一般, 但是也拥有别人都没有的最强优势: 核保非常宽松,甚至医保卡外借也可以包容; 所以哆啦建议,身体没啥毛病,没有发生过医保卡外借的小伙伴们可以挑其他的产品, 身体有小毛病的,发生过医保卡外借的,不用担心毫无保障,还有海保人寿大金刚2021~ 最后哆啦还是要提醒一下大家, 现在医保卡外借已经是违法行为了, 不再是以前一样开一只眼闭一只眼的时代了, 所以千万不要为了省钱,用自己的医保卡给家里人买药等... 如果你还不懂怎么买重疾保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|