|

大家好,我是哆啦~ 家庭保险配置方案一向是最多人头疼的, 配的好,可以为家庭未来几十年设下保障,也省下不少钱, 在和2000多个家庭聊完后,我们整理了7种代表性的家庭保险配置方案及思路,每种侧重点不同,总有一个适合你。 7种家庭如下: 1.家庭形成期:小两口 2.家庭成长期:三口之家 3. 家庭成型期:健康问题&孩子深造 4. 家庭成熟期:退休,子女成家 5. 大龄单身家庭 6. 单亲家庭 7. 丁克家庭 N1如何规划家庭保险配置方案门槛高,指的就是健康告知严格。 生老病死,是人的一生躲不过的风险。 任何一个家庭想要一个全面的保险保障,都少不了下面4种保险: 重疾险►防范家庭成员罹患大病,造成巨额医疗费用支出的风险; 寿险►防范家庭顶梁柱身故,收入中断,造成家庭成员生活质量下降,面临子女教育、老人赡养、偿债危机等问题的风险; 医疗险►补充医保报销有限、重疾险保额不足的风险,做到小病不花钱,大病不差钱。 意外险►解决意外医疗报销、意外身故/全残等收入损失问题。 家庭保险配置方案有个很实用简单的定律,即双十定律: 保障额度=10倍家庭年收入; 保费支出=不超过家庭年收入的10%。 配置顺序:先大人后小孩,先保障后理财! 哆啦此前写过更具体的方法:家庭保险规划的5大定律,你必须掌握! 只要遵循这些规划技巧,家庭保险配置方案一点也不难。 下面就看看你属于哪种家庭类型,应该如何配置保险吧。 N2家庭形成期:小两口家庭形成期:指刚结婚,还没有孩子的新婚家庭,一般会持续1-5年。 特征:每月有房贷、车贷,收入基本用于提高生活品质,无多余的闲钱。 家庭保险规划侧重点:小夫妻应根据预算,重点做好大病医疗保障,及定寿配置应覆盖房贷车贷债务金额、偿还期,做好风险预防! 举例:小张和太太结婚2年,都是30岁,还没有孩子,双方都有社保,房贷100万,无车贷。 家庭保险配置方案: 1、家庭年收入10-15万

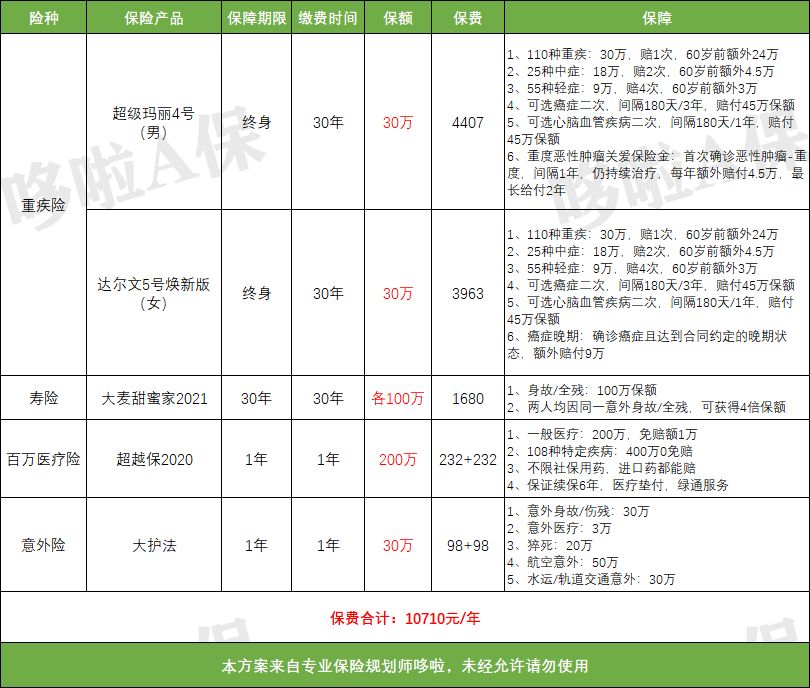

方案分析: (1)家庭年收入10-15万,每年的保险预算最多不超过1w~1.5w,10710元/年,最多占年收入10.7%,每人就可获得360万的保障。 (2)重疾险:推荐小两口购买,30万保终身的消费型重疾险,便宜,性价比高,后续预算充足再加保。 ►女性,推荐达尔文5号焕新版,女性保费低,赔付比例在消费型里都挺优秀的,而且性价比高。 ►男性,推荐超级玛丽4号,癌症治疗途中有癌症补贴,可以很好地弥补收入损失。 (3)定寿:大麦甜蜜家2021定寿,可夫妻共保,两人独立保额,各100万,其中一方出险,另一方都可获得保险金,且豁免后期未交保费,保障继续有效! 若双方同一意外事故身故或全残,其受益人可获得保险公司赔付的4倍保额,延续爱和责任。 (4)百万医疗险:一来弥补重疾保额不够用,二来可以解决花费高但达不到重疾赔付标准的疾病医疗费用支出。 超越保2020,不限社保用药,疾病/意外住院都能报销。 普通医疗,一年最高200万报销额度,1万元免赔额; 108种特定疾病疗报销额度400万,0免赔; 自费药、靶向药、住院前后门急诊、住院费、治疗费、手术费、膳食费、床位费等都能报销! (5)意外险:大护法 30万意外身故/全残保险金, 一年3万元医疗报销额度,含门诊、住院费用。 水运、航空交通意外可额外赔付, 猝死身故可赔20万。 2、家庭年收入20万以上

方案分析: (1)家庭年收入20万以上,每年的保险预算2万左右,方案保费18103元/年,最多占年收入9%,每人就可获得375万的保障。 (2)对于年收入较多的家庭,小两口还很年轻,建议购买多次赔的重疾险,保障更全面。 推荐复星联合福特加,保障全面,重疾赔6次,最高赔250%,中症病种高达58种,赔2次,每次70%,轻症赔6次,最高赔75%,赔付比例为市场最高水平。 还可附加癌症二、三次赔付,间隔期3年,赔160%保额。 其它保险同第一种方案,不再赘述。 N3家庭成长期:三口之家家庭成长期:指孩子出生到上大学的阶段,一般为18年。 特征:夫妻二人收入稳定增长,上有老下有小:4+2+1,要兼顾孩子教育,和赡养退休父母,经济压力巨大,身体健康也在走下坡路。 家庭保险规划侧重点: 夫妻二人的配置方案,可以参照上一个小两口的配置方案,重疾险、寿险、意外险、百万医疗险都应兼顾。 孩子的保障以重疾险、医疗险、意外险为主,有闲钱再考虑教育金。 具体怎么配,配多少,取决于预算。 举例:小张和太太30岁,0岁男宝,均有医保;家庭年收入20万。 家庭保险配置方案:

方案分析: (1)家庭年收入20万,三口之家每年保费仅15733元/年,占年收入约7.8%,将大病、意外、普通医疗风险全覆盖。 (2)成人:保险配置思路和前面的小夫妻类似,重疾险更换为完美人生守护2021; 不仅赔付比例高,还有心癌二次赔和老龄特疾保障,可以安心保障一辈子。 (3)孩子:推荐了目前市场上最优秀的少儿重疾险,妈咪保贝新生版; 疾病赔付比例高,重疾赔100%,中症最高赔50%,轻症最高赔30%,而且轻症高达51种病种,20种少儿特疾最高赔200%保额!一年仅需605元。 预算有限的,可以给孩子先买保障30年的,后续再加保买终身的重疾险也行。 小病风险,5岁前,孩子抵抗力差,经常上医院,推荐含每年1万门诊责任的中华小当家门急诊保险,疾病、意外医疗、接种意外均可报销!一年仅566元。 若收入不错,成人和孩子的重疾险配置,建议买重疾多次赔付、保障至终身。 N4家庭成型期:健康&子女深造家庭成型期:指孩子高中、大学阶段,一般为3-7年。 特征:夫妻经济能力达到比较理想状态,但子女教育费用、生活费会因上大学、出国留学激增。 双方的父母健康状况可能会出问题,夫妻可能还有其他财务问题,家庭负担达到人生极值。 家庭保险规划侧重点:这个阶段,夫妻双方的年龄在40岁-50岁之间,商业保险配置应以健康为主。 因为年龄偏大,选择年龄高一些的额外赔,还有高龄保障;寿险配置以定期为主。 举例:老王夫妇均40岁,有社保,老王是家里的收入主要来源;女儿18岁,刚上大学;家庭年收入40万左右。 家庭保险配置方案:

方案分析: (1)上述方案,家庭一年保费34191元,占家庭年收入的8.5%。 (2)重疾险: 夫妻:均40岁,推荐鲲鹏1号,保障全面,还有高龄特疾保障,而且额外赔最高到70岁,保障期长。 女儿:已18岁,可按成人配置保险。推荐达尔文5号,性价比高,女性保费尤其便宜。 (3)寿险:老王是家里的顶梁柱,若其不幸倒下,家庭收入中断,那么孩子深造会无法保障,家人生活质量急剧下降。 推荐瑞泰瑞和2021,100万保额,建议保障20年即可,这个时期,孩子已经工作,经济独立,家庭债务也基本还清! (4)百万医疗险、意外险同上述案例,不再赘述。 N5家庭成熟期:退休养老家庭成熟期:指夫妻双方退休了,子女成家了。 特征:债务减少、经济储备能力达到人生最高峰,子女成家经济独立。 家庭保险规划侧重点:年龄区间在50-70岁,应以百万医疗险、意外险为主,健康告知不符和医疗险的,再考虑买防癌险。 举例:老王夫妻65岁,除了医保外,无其他商业保险。 家庭保险配置方案: 1、身体健康,医疗险健康告知能通过

方案分析: (1)夫妻二人身体健康的,百万医疗险+意外险,一年仅4640元,夫妻每人可以获得620万的保障。 (2)老年大病保障,买个百万医疗险就足够了,众安尊享e生2021,70岁都可以买,非常宽松。 (3)意外保障,老人骨脆,摔倒容易骨折,最好买份老年意外险,医疗报销额度越高越好。 推荐国寿父母综合意外险,一年可报销1.5万意外医疗费用,100元免赔,90%报销,价格也便宜。 2、身体欠佳,医疗险买不了的,建议买防癌险 防癌险,健康告知宽松,只保障癌症,三高人群都能买。 老年人因为健康问题,很难买到保险,防癌险就是最后一个选择了。 推荐孝亲宝2020防癌险: 最高10万保额,75岁可投保,三高糖尿病都可以投~ 65岁女性,保20年,分20年交,一年保费仅2647元, 另外再搭配一份意外险即可,老年的大病、意外风险都做好! N6大龄单身家庭特征:工作压力大,无暇顾及个人生活,经济独立,负担较轻,自主性强,个人保障靠自己安排,同时存在父母赡养问题。 家庭保险规划侧重点:保险配置应侧重于健康类保障和养老保障。 (1)重疾险:根据预算,可以买消费型重疾险或多次赔的重疾险。 (2)寿险:父母赡养问题都靠自己,结婚前自己就是家里的顶梁柱,万一不幸身故,寿险的保险金还可以留给父母。 医疗险、意外险也需要兼顾配齐。 举例:小花,30岁的单身女性,有社保,有30年房贷80万,父母已退休。 家庭保险配置方案:

方案分析: (1)重疾险、百万医疗险、意外险同上述案例,不再赘述。 (2)单身的人群,建议重疾+定寿组合搭配,若不幸英年早逝,寿险赔的前还能继续赡养父母! (3)单身人群,应该学会理财,提早准备养老金,可以看最新的年金险排名文章。 N7单亲家庭特征:负担重,风险高,除了孩子保障、教育储备外,单亲父亲/母亲更应该关注自己的健康、人身问题。 家庭保险配置方案侧重点:大人的配置由预算决定,重疾险、寿险都应该考虑。预算紧张,可以先配置消费型重疾险,等富余了再给自己加保! 孩子的保险配置意外、医疗风险都应该做足。 举例:单亲妈妈小花,30岁,有社保,独自抚养2岁女宝宝,年收入10万。 家庭保险配置方案:

方案分析: (1)上述方案,家庭一年保费8110.5元,占家庭年收入的8.1%。 (2)单亲妈妈:小花是孩子的依靠,大人的风险保障一定要做足,大人吃饱了,孩子才不会饿肚子! 考虑到独自养娃,经济负担重,所以优先配置高性价比的保险。 重疾险选择了达尔文5号焕新版,定寿选择了性价比很高的瑞泰瑞和2021,其它百万医疗险、意外险同上。 (2)2岁宝宝,选择妈咪保贝新生版,一年仅需660元。 N8丁克家庭特征:无子女,打破“养儿防老的传统观念,财务上有极大挑战。 面临退休后收入锐减、医疗支出、养老等经济支出等问题,在收入高峰期应当做好经济储蓄准备。 家庭保险规划侧重点:丁克家庭夫妻二人的保险配置,可以参照上文小两口的配置方案,重疾险、寿险、医疗险、意外险都很必要! 此外,还应该做好理财规划,父母晚年医疗支出、养老费用,以及自己的老年养老金规划等! 养老金规划,建议分配一部分钱购买保本保息的年金险,可以为退休后的生活提供一笔稳定的现金流。 N9总结一百个家庭,就有一百个故事。 每个家庭的情况都不是完全一致的,以上7类家庭保险配置方案可做参考借鉴。 做好家庭保障方案,等于为子女,为父母,筑造一座避风港,遮风挡雨,在所不辞。 如果你还不懂怎么买重疾保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|