|

大家好,我是哆啦~ 最近有个粉丝找我说: 网上一水的文章都在夸超级玛丽4号重疾险, 什么保的全、赔得多,总结就俩字:

然而他在投保时却发现, 超级玛丽4号的健康告知非常严格, 原位癌的理赔条件也比别人苛刻。 他担心有更多坑,就希望我能写个全的。 既然粉丝提了要求,那必须搞起。 下面就来盘盘超级玛丽4号的坑,共3个。 N1超级玛丽4号的坑一:门槛高,你不一定能买门槛高,指的就是健康告知严格, 举些例子,如图:

(点击查看大图) 超级玛丽4号会问询抽烟喝酒情况, 且要求细致到每天的用量, 相比其他产品难搞了点, 如健康保普惠多倍版,就没有问烟酒。 除此之外,2年内历史保额只允许50万。

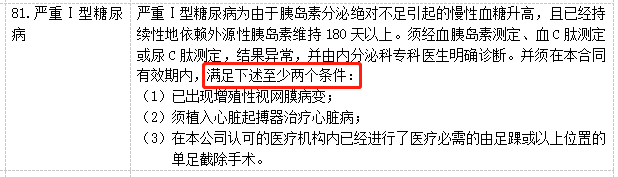

(点击查看大图) 对想加保的人有些苛刻了,别的产品都允许100万。 而且,健康告知严格就算了, 它家的核保也相当高冷, 甲状腺结节、乳腺结节、子宫肌瘤等疾病都卡得比别人紧。 对于身体有些小毛病的朋友, 投保时得格外注意如实告知。 N2超级玛丽4号的坑二:疾病定义严,理赔有麻烦超级玛丽4号对部分疾病定义也下了重手。 第一,严重Ⅰ型糖尿病, 如图,要满足至少2个条件才赔:

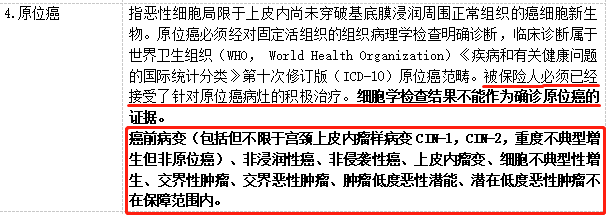

(点击查看大图) 其他产品都是3个条件满足其一即可。 这病高发于儿童、青少年, 给孩子买或有家族病史的,注意避开~ 第二,原位癌, 要求必须已经开展了积极治疗, 且除外了很多类型的病症(如红框内):

来对比下无忧人生2021, 要求和除外都少了:

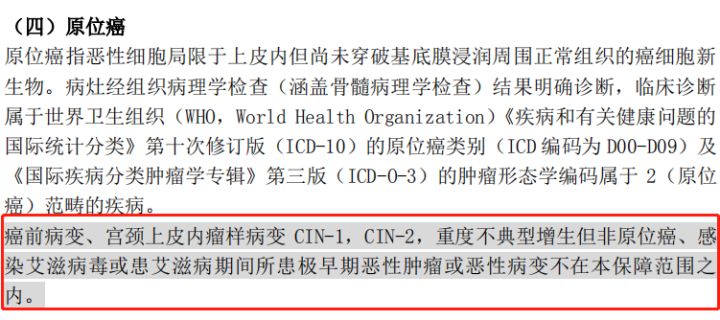

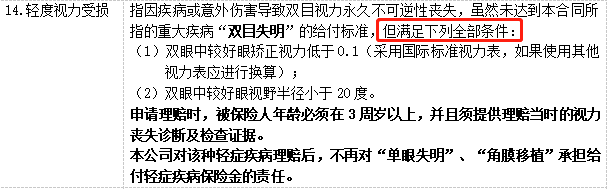

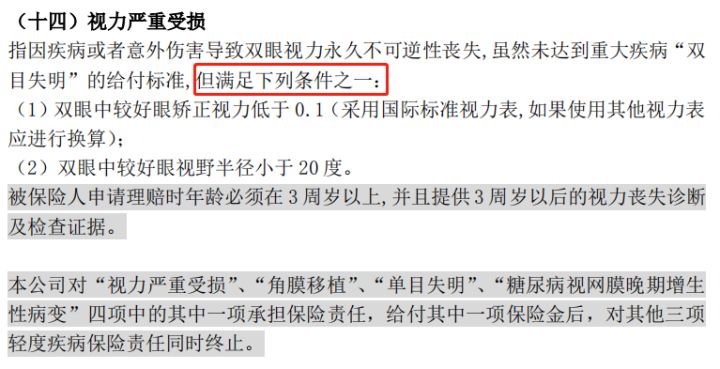

原位癌属于高发轻症, 超级玛丽4号的定义明显降低了赔付效率, 家族有癌症史想买的,也要斟酌一下。 第三,视力受损 同理,理赔要求满足全部条件:

(点击查看大图) 而其他产品只需要满足其中之一就行, 比如无忧人生2021:

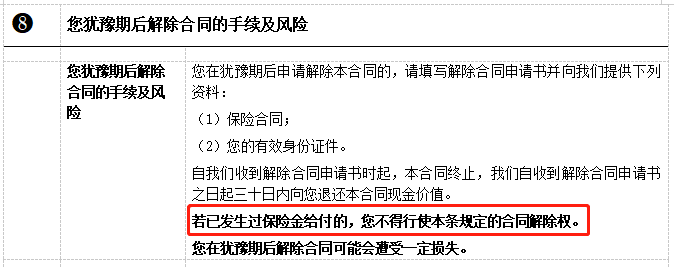

(点击查看大图) 所以,高度近视或易得眼疾史人群, 买超级玛丽4号也得注意了~ 除此之外,还有: ①缺失中度瘫痪、早期运动神经元病、轻度慢性呼吸衰竭3个中轻症(不算高发); ②心脑血管二次赔中,脑中风后遗症不保复发(可选择不附加)。 这俩算小bug,不必苛责, 但前面3个病种,有相关家族病史的人群, 介意的话可以换一个产品。 N3超级玛丽4号的坑三:规则多,保额有限制超级玛丽4号麻烦的规则主要有两个: 第一,保额限制 超级玛丽4号保额限制最高是45万; 而成人买重疾险,保额最好30万起步,50万合适, 最高45万明显不太够用, 追求高保额的朋友们要失望了。 第二,退保限制 比较霸道,保单生效以后, 只要得中轻症,出险了, 不再接受退保,无法取回现金价值。

(点击查看大图) 如果急用钱,就不太方便了, 但普通人出险后,一般也不会退保, 毕竟再重新买就难了~ 好了,超级玛丽4号的坑就扒到这里, 要我说,健康告知、投保规则都还好, 几个病种定义严格这事儿, 大家心里要有底,尤其是家族有相关病史的人。

最后,我还是那句话, 没有一款产品是完美的, 超级玛丽4号之所以这么严格, 那是人家有严格的资本: 重疾最高赔180%;中症最高赔75%;轻症最高赔40%;还有癌症关爱金30%.... 如果你还不懂怎么买重疾保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:最便宜的重疾险,终于来了!