|

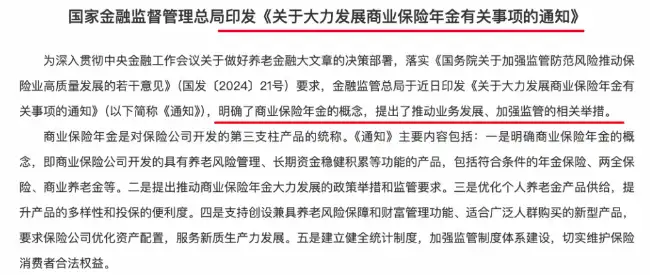

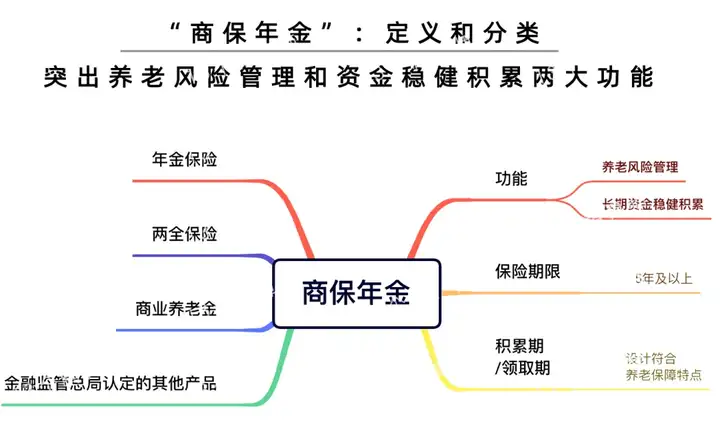

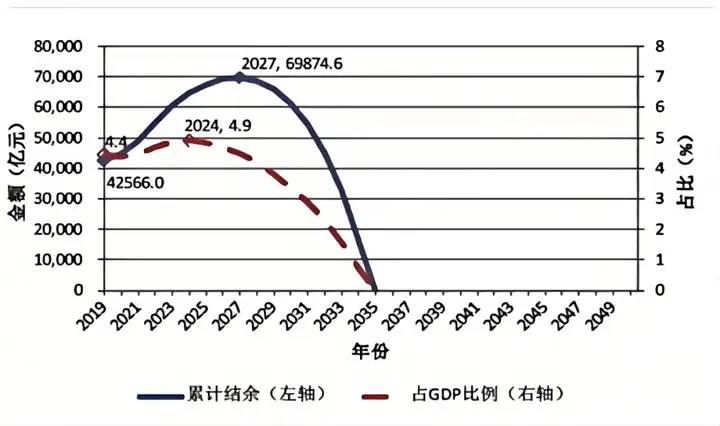

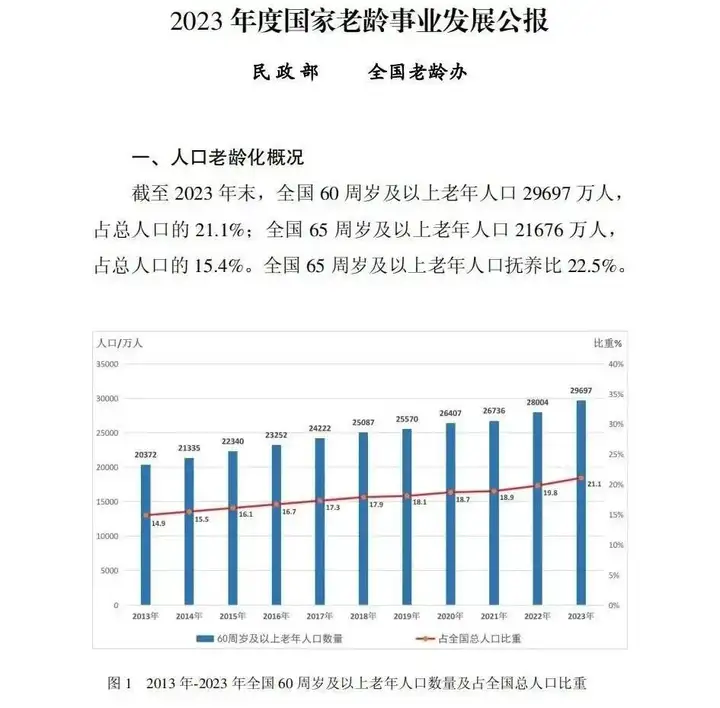

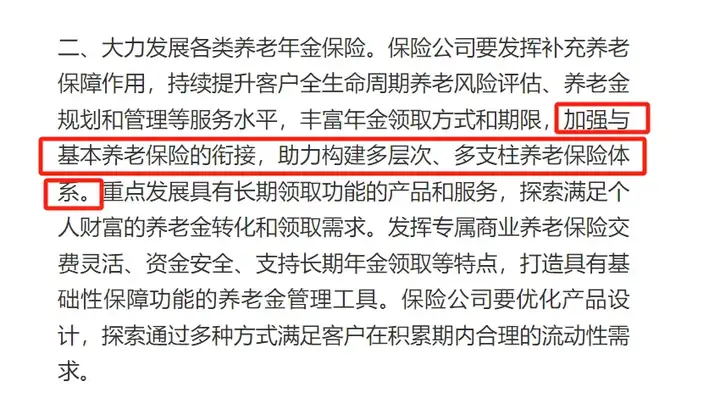

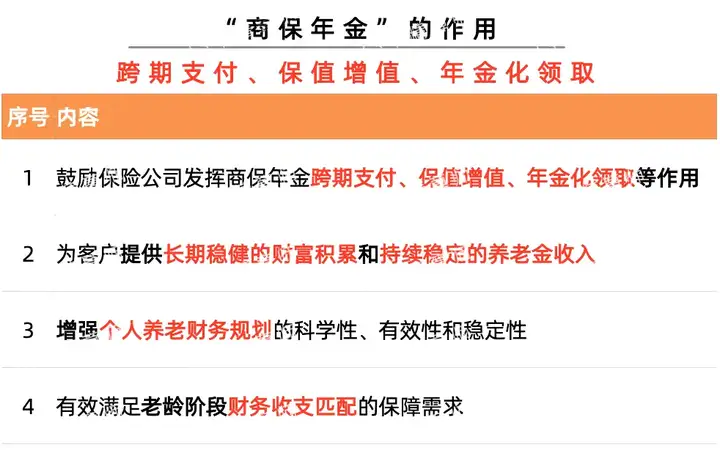

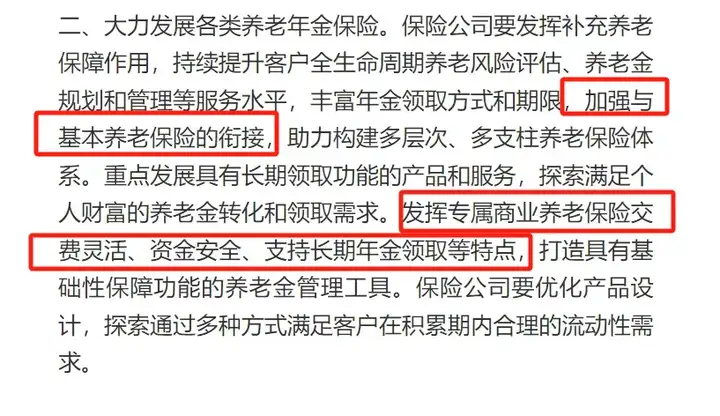

国家金管局深夜下发, 《关于大力发展商业保险年金有关事项的通知》。 这是保险业“新国十条”出台后的首个配套文件!  文中提到了“商业保险年金”的概念, 很多人都很好奇:“这不就是商业养老年金吗?” “这跟个人养老金里的保险产品有啥区别?” N1商业保险年金是什么?“商业保险年金”简称为“商保年金”。 商保年金并非单指某一类产品, 而是包含了养老保障特点突出的多类产品。 1、功能方面,要具备养老风险管理和长期资金稳健积累作用。 2、期限方面,保险期限5年及以上、积累期或领取期设计符合养老保障特点。 3、类别方面,包括年金保险、两全保险,商业养老金以及金融监管总局认定的其他产品。 符合上述要求的这四类产品,就是商业保险年金。  简单来说,商业保险年金就是通过稳健的财富积累, 能够提供稳定的养老金收入、应对养老不同阶段需求的保险产品。 具体产品设计的形式不限。 既可以是享受税收优惠的产品,即个人养老金产品, 也可以是不涉及税收优惠的产品,如养老年金险,两全保险等。 而近年来的增额终身寿险, 虽然可以通过减保领取、退保等形式获得现金流, 但由于不是以生存为给付条件,本质上还是寿险, 而不属于养老保障突出的“商保年金”。 所以,商业保险年金其实就是监管眼中, 养老体系里第三支柱商业养老保险的统称。 N2监管为啥发这个通知?我们都知道,在人口老龄化、新生人口不断下降的双重夹击下,社保养老金压力巨大。 据社科院《中国养老金精算报告2019-2050》预测, 城镇职工养老保险基金累计结余到2027年达到峰值,此后迅速下降,直至2035年耗尽。  据国家统计局数据显示,截至2023年末, 65岁及以上老年人口已经超过了2.1亿,占全国人口的15.4%, 预计未来每年至少将新增退休人口2000万。  而根据育娲人口《中国人口预测报告2023》“中方案”, 预计中国在2030年左右进入占比超20%的超级老龄化社会,之后持续快速上升至2060年的约36.2%, 企稳一段后将再度上升至2084年及之后的约46%。 2084年之后,中国总人口中近一半是老年人。 这也就是此次政策出台的背景。 没别的,就是财政和社保养老金账户压力巨大。 第一支柱靠不住,那就必须大力发展第三支柱,也就是商业保险年金。 所以在《关于大力发展商业保险年金有关事项的通知》第2条中提到要大力发展各类养老年金保险, “加强与基本养老保险的衔接,构建多支柱的养老保险体系”。  通过商业保险年金来进行补充,好让未来的老百姓都能实现老有所养。 这也再次说明,社保养老金+商业养老金已经成为个人养老规划的优解之一~ N3监管为什么鼓励用商业保险年金补充社保文件中,监管明确指出了商业保险年金的三个最核心作用: 跨期支付、保值增值、年金化领取。 跨期支付,就是让咱们现在提前存点养老本,别在年轻的时候把钱花完; 保值增值,现在顶流的养老年金保险收益超过3%, 甚至达4%,而且写进合同,其他理财基本做不到; 年金化领取,只有商业养老金像社保养老金一样, 做到年金化领取,只要活着就能领钱。  养老年金保险具有“为客户提供长期稳健的财富增值和持续稳定的养老金收入、增强个人养老规划科学性、有效性、稳定性”的重要作用。 可以有效满足老龄阶段财务收支匹配的保障需求。 并且在安全性方面,在文件第二条, 监管也明确了商业养老年金具有资金安全的优势。  总的来说,商业养老年金保险是除了社保之外, 适合所有老百姓的、持续享有现金流的工具, 这也是未来为什么要重点发展商业保险年金的原因之一。 N4当前最顶流的商业保险年金继高领取的海保人寿福裕未来上线之后, 近期商业保险年金市场又上市了一款超高领取的黑马年金。 这款新晋黑马年金有多牛呢? 以40岁男性,年存10万,存5年,60岁领取为例:  黑马年金每年领39894,比福裕未来高了2000块。 而且领取后,每年的现金价值都比福裕未来更高。 此外,黑马年金99岁时,还能额外领祝寿金50万, 106岁时,额外领满期金39万8940, 甭管能不能领到,黑马年金的优势就摆在那。 算下来,黑马年金的收益率也是顶格设计, 85岁时,IRR达到了3.05%,超过3.0%产品, 99岁时,IRR高达4.12%, 这绝对是当前商业保险年金中的天花板! 黑马年金一共有3个领取计划,各有特色。 N5写在最后监管这次喊话大力发展商业保险年金,咱们得上心了。 积极响应国家的号召,既为自己,也为家人。 早点做好养老规划,别等到老了,才着急忙慌地准备。 毕竟养老就像爬坡一样,越早规划越轻松。  哆啦详细测算过,30岁投保和50岁投保, 领同样的养老年金,所花费的成本至少相差2倍~ 我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

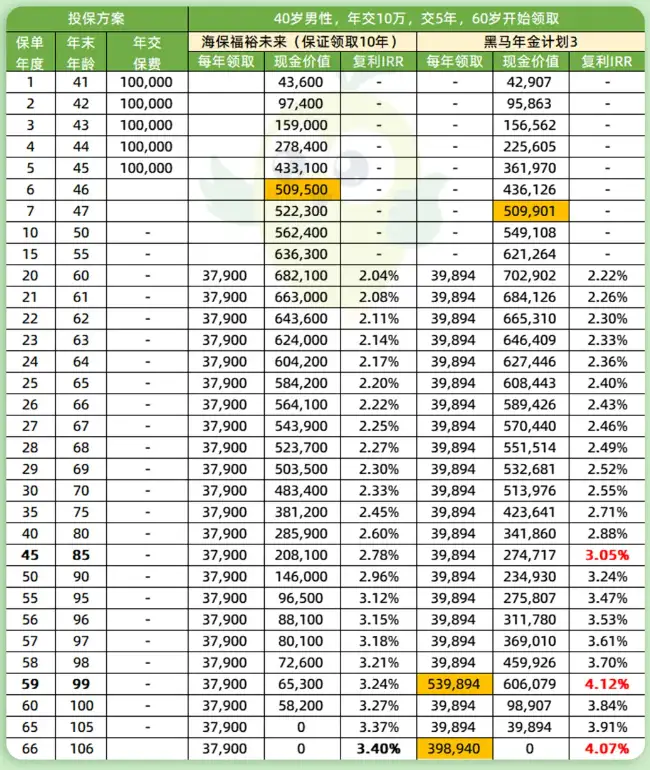

|