|

大家好,我是哆啦~ 距离达尔文5号上线也有一个星期了, 要求测评这款产品的人非常多, 我也发现了很多关于达尔文5号的小坑、大坑。 很多人都不确定,这些坑都有啥影响, 该买还是不该买? 今天哆啦给你们盘出了达尔文5号大小坑共8个。 告诉你们该不该买,跟着哆啦往下看吧~ N1健康告知严格达尔文5号的坑1:健康告知严格 其实健康告知严格一向是信泰家的作风:

(点击查看大图) 会问到抽烟状况,而且这个要求也过于严格, 很多产品对于抽烟数量还是蛮宽松的;

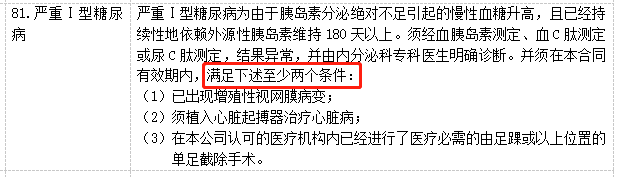

(点击查看大图) 历史保额只允许50万,其实有点过于苛刻了, 很多产品一般只要求100万。 哆啦评价:这个坑对于只买一个重疾险、和不追求高保额的朋友来说,不算坑。 N2保额限制达尔文5号的坑2:保额限制 达尔文5号焕新版,保额限制最高是45万; 一般我们都建议保额30万起步,50万最合适; 哆啦评价:这坑倒不大,只是不太适合追求高保额的朋友们。 N3部分轻症没有达尔文5号的坑3:部分轻症保障缺失 像是中度瘫痪、早期运动神经元病、轻度慢性呼吸衰竭, 这三个病种达尔文5号轻症里都不保, 但是这3个并不是高发轻症, 慢性呼吸衰竭得看所住城市和身体素质,发病率不能一概而定。 哆啦评价:这算是小坑,不是强迫症的可以不用在意,有高发必保病种就OK。 N4糖尿病理赔难达尔文5号的坑4:严重Ⅰ型糖尿病定义严格 先上条款:

(点击查看大图) 市面上大部分产品只需要满足3个条件的其中一个则可以, 但是达尔文5号则需要满足至少2个,稍微有些严苛; 这个疾病高发于20岁以前的儿童和青少年,成人的话可以不用太在意这一点; 哆啦评价:算小坑,想给自己孩子买达尔文5号的话,如果介意赔付条件严苛可以考虑少儿重疾险或其他重疾险。 N5退保有限制达尔文5号的坑5:退保有限制 我们先来看看退保的相关条款:

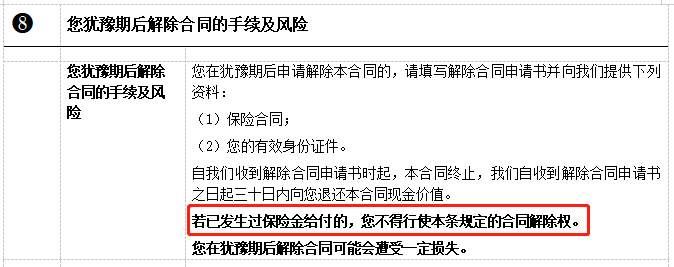

(点击查看大图) “若已发生过保险金给付的,您不得行使本条规定的合同解除权。” 这是啥意思? 简单来说,如果你在买了达尔文5号之后,发生过出险,赔付之后就不能退保了; 换句话来说也就是,如果轻症、中症发生过赔付之后, 如果急着用钱,就不能退保拿钱(现金价值)了。

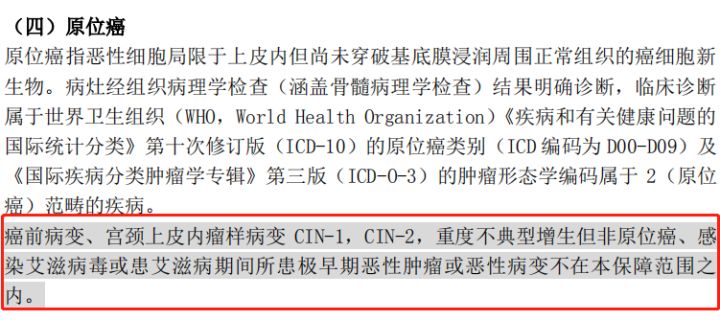

哆啦评价:这个也算小坑,因为发生赔付后还退保的情况并不多; 生病后就算可以退保成功,也很难买得到其他重疾险, 相信不会有人轻易去退保。 所以这个坑几乎可以忽略不计。 N6原位癌理赔难达尔文5号的坑6:原位癌理赔要求高 我们先来看看保险合同中原位癌的定义条件是什么。

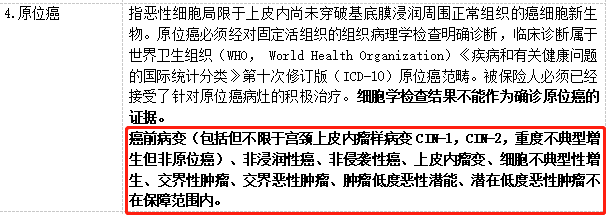

(点击查看大图) 原本保障了原位癌是好事, 但是却除外了很多疾病类型, 对比一下横琴的无忧人生2021,除外的疾病就没那么多。

(点击查看大图) 这样大大降低了原位癌出险的概率。 哆啦评价:这是一个不可以忽视的坑, 毕竟根据以往的理赔报告来看,原位癌的赔付概率还是很高的, 虽然剔除出了银保监局必保病种,但是还是一个很高发的疾病。 N7视力受损理赔难达尔文5号的坑7:轻度视力受损定义严格 咱们直接来看合同中关于轻度视力受损的疾病定义。

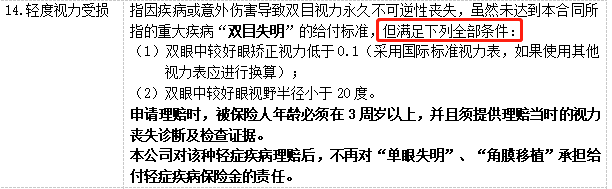

(点击查看大图) 这一句满足下列全部条件就把我看傻了, 一般来说,其他产品都是满足其中一个条件就可以; 我们还是拿无忧人生2021来举例。

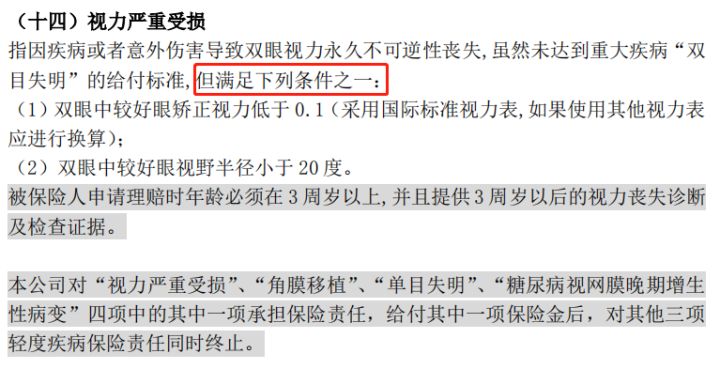

(点击查看大图) 只需要满足其中一个条件就好; 达尔文5号则降低了视力严重受损这个疾病的出险概率。 不仅严苛了一点,还有点暗暗分组的意思; 赔完这个就不赔“单眼失明”和“角膜移植”了。 不过很多产品都有这种现象,可以算是通病。 哆啦评价:这坑说大其实也不算大; 只不过现在的人对于眼部健康不是十分重视,这一个保障还是很有必要的。 介意赔付条件严苛的话,可以选择其他产品。 N8 脑中风后遗症不保复发 达尔文5号的坑8:脑中风后遗症不保复发

(达尔文5号关于心脑血管二次赔的合同条款) 脑中风是心脑血管疾病中相对高发的疾病, 但是却不可以保二次复发的部位, 要是刚好复发在同一个部位,二次赔就不保了。 哆啦评价:复发一般不会是同一个位置,但这也只能看个人情况、看运气了。 介意这一点的朋友可以不用附加脑中风二次赔。

达尔文5号的坑就扒到这, 这8个坑,有一些坑几乎可以忽略不计。 有一些坑也是看人而决定是不是坑。 每个产品都不是完美的,总有好和不好的地方。 最重要的是,我们要看产品整体的性价比。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|