|

大家好,我是哆啦。 最近中国人寿被实名举报事件有新消息了, 被罚51万!而且还没完,继续调查中~

因为这事,国寿的招牌算是砸地上了, 连带着新出的国寿福2021也被市场冷落。 但是吧,你大爷终究是你大爷~ 在线下,仍旧有大把人愿意追随投保, 而且听说国寿福2021不仅变强了,还降价! 那到底是王炸还是坑呢?今天就来测评下~ N1国寿福2021,保障变好了老规矩,先上个保障表:

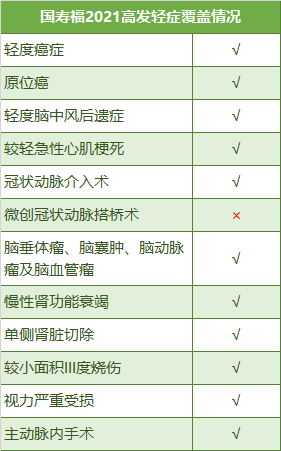

如图,国寿福2021即国寿福盛典版, 分为A、B两款,差别都给大家标红了。 以便宜点的A款为例, 相比2020老版,这次进步真挺多: 1、新增中症,还有特疾额外赔! 新升级的国寿福2021总算开窍了, 学习线上保险,把部分轻症升级中症, 赔付比例从20%变50%,提升很多, 而且高发轻症覆盖也算很全面了:

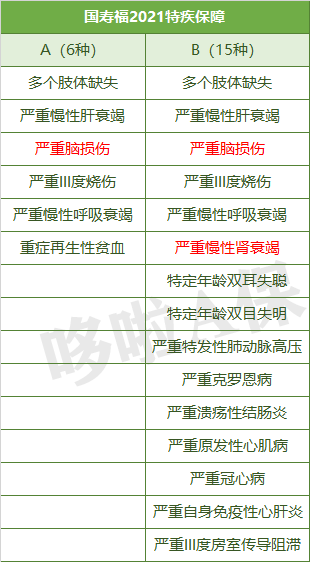

但是呢,整个基本保障还是抠门: 重疾单次赔,赔100%,无额外赔保额, 中症就赔1次,赔50%, 轻症赔6次,但都只赔20%, 比起目前很多产品(中轻症赔60%/30%),差点意思~ 而且捆绑身故责任,价格注定低不了~ 再来看看它比别人多的一项特疾保障, 6种特疾(B款15种),70岁前额外赔50%, 原本是好事,可看图:

只有1、2种算高发重疾,实用性并不高~ 所以总的来说,基本保障中规中矩。 2、新增n项可选责任! 这次的国寿福2021也赶时髦, 加了巨多可选责任,打包成2部分: 可选责任一含: ①70岁前得重疾,额外赔50%保额 即买50万,能赔75万。 虽然不如人家额外赔60-100%高, 但能保到70岁前(很多产品是60岁前)。 ②2种心血管疾病,额外赔50% 含“较重急性心肌梗死”或“严重脑中风后遗症”,都挺高发的。 且没有时间限制,过了等待期确诊就能理赔。 ③晚期癌症关爱金,额外赔50% 得癌且为晚期状态,就额外赔50%。 根据国情,确实很多一查出来就是晚期,用上概率还蛮大。

可选责任二含: ①癌症3次赔,额外赔100% ②首次确诊癌症豁免保费 比别得产品多赔一次, 但3次癌的几率很小, 相比之下这个赔付比例不算高(别的产品有120%-150%)。 虽然每一项责任看着都挺实用, 但大哥,这也太花里胡哨了吧。 您老这“强行捆绑大礼包”的毛病还是没改, 这些责任没法单拎出来选, 打包成2部分,既不灵活也不便宜:

如图,仅30万保额测算, 附加可选责任一(3个责任),就要多花约38%, 附加可选责任二(2个责任),也要多花约32%。 其他产品的附加责任, 赔得更高,加费都没你这么狠... 家里没点矿,还真买不起你了。 有这个钱,拿来加高重疾保额,不香吗? 总的来说, 国寿福2021确实比原版进步很多, 男性费率也下降了3%左右, 但性价比还是不高,不信来对比下就知道了~ N2货比5家,国寿福2021还是贵!我选取了目前市场上较火的几款产品, 包括国寿福2021的老对手平安福21, 来看看谁更值得买:

(点击查看大图) 如图,不看可选责任, 国寿福2021和平安福21保障很相似, 价格也没差多少, 执着于“线下大公司”的朋友任选一个就行。 但对比其他产品,这俩明显就不够看了。 如果你追求高性价比的, 还是推荐超级玛丽4号和达尔文5号焕新版。 重疾单次赔,60岁前额外赔80%, 中症赔60%,60岁前额外赔15%, 轻症赔30%,60岁前额外赔10%。 光基本责任就把国寿福2021碾压了, 而且保费更便宜。 不过信泰的健康告知有点严。 最后,从中国人寿举报事件, 以及国寿福2021的产品对比可以看出, 选哪个品牌的保险公司不是重点, 产品好不好,适不适合自己才是关键。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:达尔文5号的坑,竟然有8个?