|

暑期就要结束了,不少宝妈已经开始给孩子张罗买教育金了,后台有不少留言问哆啦支付宝全民保教育金怎么样?

支付宝全民保教育金,是由泰康人寿承保的一款年金险,保障纯粹,没有分红,没有万能账户,纯年金保险。

年金保险,保障越纯粹,套路越少,那么,今天哆啦就给大家测评下支付宝全民保教育金,保障好不好?收益率高不高?值不值得买?

今天分享3个话题: 1. 教育金怎么挑选? 2. 支付宝全民保教育金产品保障 3. 支付宝全民保教育金与同类产品对比 N1 教育金怎么挑选? 教育金是带有储蓄收益、简单保障性质的年金保险。不带分红或万能账户的教育金,收益是保证的,合同约定领取多少就是多少,相当于保本保息的理财产品。

给孩子买教育金的目的,是为了给孩子的教育资金做长期规划,提前储蓄,确保将来孩子的每个教育阶段如高中、大学、出国深造等,都有充足的钱保障!

衡量一款教育金好不好,主要看以下两个指标:

(1)实际收益率IRR,反映了时间价值情况下投资实际可以达到的收益率,投资时间越长、IRR越高、收益越高。

PS:目前监管允许的年金型保险最高 预定利率是4.025%

(2)现金价值:教育金是储蓄型保险,每年复利滚存,存的时间越长,收益越大,但若期间急需用钱,就得看看现金价值是多少,这决定了能拿到多少钱! 年龄越大买教育金,领取时间越快,利率就越低,返本时间越快。年龄越小买,保险公司可投资的时间越长,到期收益就越高,但返本较慢。 N2 支付宝全民保教育金产品保障 这款教育金,只有30天~13岁的孩子可以买。

18-21岁,每年可领取8%(共4年),22岁领取剩余的68%

1、怎么买?

分为【重点本科】【普通本科】【硕士深造】【海外本科】四个学业计划,点击每个计划可看到预期获得的教育费用,并且倒推出需要交纳的保费是多少。

缴费方式很灵活,除了可以一次性交完,也可以按周、按月定投,交3、5、10年,或交到13岁。

按周、按月缴纳保费,可以减轻缴费压力,对于没有储蓄习惯的家庭来说,还有强制储蓄作用,挺不错的!

1元起投,交多少保费可以自己定,还可以随时加保,储蓄更多的教育金。

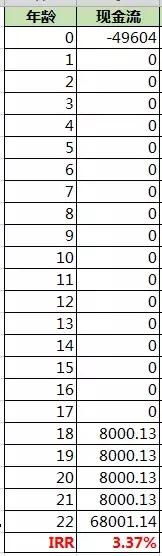

举例:0岁宝宝,选择【普通本科】计划,累计可领取教育金为10万,若选择一次性交纳保费,需49604元,18-21岁,每年可领取8000元教育金,22岁一次性取完剩余的6.8万元教育金。

2、实际收益率如何?

还是上面的例子,运用ecxel表的IRR公式算出:IRR=3.37%,收益偏低,毕竟监管允许的封顶线是4.025%~

支付宝全民保教育金,不同的缴费方式,收益率也不一样,选择3年缴费方式收益率最高!

3、现金价值如何?

下图为,一次性缴纳1000元保费,不同投保年龄,直至22岁时每个保单年度对应的现金价值。

注:第一列表示投保年龄,第一行表示保单年度

0岁宝宝投保,第9年时返本,现金价值为1062元,超过投入的1000元保费; 12、13岁宝宝投保,第4年开始返本;

也就是说,年龄越小买,返本时间越长,但是复利滚存周期长,收益越高; 年龄越大买,返本越快,但是收益较低。

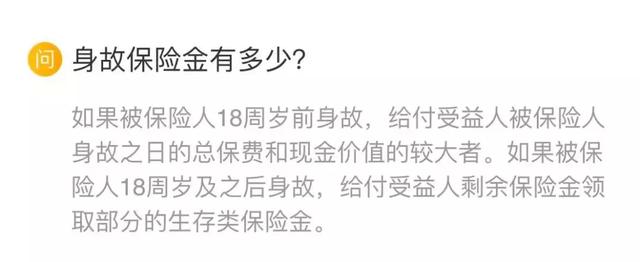

4、身故责任

18岁前身故:赔付已交保费、现金价值两者中的最大者; 18岁后身故:退还未领取的教育金。 例如,总共可获得10万教育金,18岁时已领取8000元,19岁身故,则赔付剩余未领取的92000元教育金。 N3 支付宝全民保教育金与同类产品对比 哆啦君将目前市场上热卖的6款教育金,分别从产品保障、IRR收益对比、现金价值三方面对比测评,具体如下:

(点开可查看大图)

(点开可查看大图)

1、收益率 IRR(见表2) 渤海人寿的大富翁教育金(也叫i宝贝)收益率最高,可以达到3.94%,已逼近监管允许的4.025%!另外三款产品也很高,恒安的筑梦未来3.91%、同方的聚财今生3.86%、信美的天天向上3.83%。 支付宝全民保教育金仅为3.37%,远低于其它5款产品!

2、看现金价值(见表3) 若6款产品,均选择一次性交清保费(趸交)150000元。

天天向上教育金第2年现金价值就返本了, 前18年(开始领取前)现金价值也一直是最高的。

而支付宝全民保教育金需第9年才返本,较慢。

因为教育金的缺点是流动性差,如果担心中途急需用钱周转的,更建议买返本早的教育金, 天天向上教育金是个不错的选择,现金价值高,返本快,中途提取资金周转划算,不亏! N4 总结 支付宝全民保教育金,与同类型教育金产品相比,优势不大,收益不高,现金价值返本较慢,周转性差,不建议购买。

我们买教育金这种储蓄型的年金保险,当然是利率越高,将来的收益回报越高越好啦,所以哆啦更建议宝妈们购买以下2款教育金!

(1)若追求高收益率最高,哆啦推荐您购买大富翁教育金(也叫 i 宝贝):

产品形态: (1)投保年龄:出生满30天-11周岁 (2)缴费方式:按月缴费或趸交 (3)保险期间:至21周岁 (4)保费:最低1元 (5)犹豫期:15天 保障内容: (1)生存保险金:在线领取,18-21周岁每年领取基本保额的9% (2)满期保险金:21周岁领取基本保额的64% (2)身故保险金:被保险人不幸在保险期间内身故,赔付累计所交保费与现金价值最大者 产品特点:内部收益率最高,达3.94%,逼近监管允许的4.025%!支持按月定投,缴费方式为趸交时,可以随时追加,很灵活。无健康要求。 产品缺点:教育金提取分配不均衡,正常孩子的大学期间是18-21岁,但是大富翁18-20岁每年只能提取9%,偏低了。 哆啦评语:目前收益率最高的教育金了,实际收益率IRR达3.94%,看中收益高的家长可以直接拿下! (2)又想收益高,又担心将来需要资金周转,哆啦推荐您购买天天向上教育金:

产品形态: (1)投保年龄:0-16周岁 (2)缴费方式:趸交/3/5/10年 (3)保险期间:至30周岁 (4)保费:最低3000元 (5)犹豫期:10天 保障内容: (1)大学教育金:18-21岁,每年给付累计已交保费的20% (2)深造教育金:22-24岁,每年给付累计已交保费的20% (3)满期金:30岁一次性给付100%基本保额 (4)身故金:被保险人不幸在保险期间内身故,赔付累计所交保费与现金价值最大者 产品特点: (1)趸交时现金价值返本快,第二年现价就可超过已交保费;10年交时第六年现价就可超过已交保费。现价高,退保、加保、减保很灵活; (2)趸交可随时加保,保单可贷款周转。 (3)有四种方案可根据实际情况变更领取时间,有更多的选择性,教育可转养老,能全方面考虑孩子的资金保障; 产品缺点:(1)不能附加投保人豁免,非趸交投保时不能百分百确保孩子能在各年龄段领取年金; (2)承保公司名气不大,品牌知名度不高。 哆啦评语:天天向上教育金现金价值返本快,保单可以贷款,方便急需用钱时灵活支取,实际收益率IRR3.83%,也不错!

如果你对这6款产品的保障还是不清楚的,可以微信咨询徐老师给你量身定制,选最便宜的。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:少儿保险,绝不能这么买!