|

爸爸们是家人的经济和精神支柱,支撑着一个家庭的正常生活。

但是再强大,也无法抵御不可预知的疾病和意外,所以不论是新晋奶爸、中年爸爸,还是年事已高的老父亲,都需要保险的保障。

聊聊不同年龄段的爸爸们,到底该怎么配置保险。

一、理清风险,明确保障需求

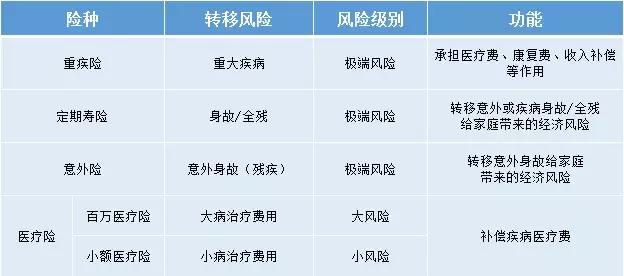

一位父亲面临着很多的风险,大致可以分为以下几类: 小风险:感冒发烧等小伤小病,损失很小; 大风险:大病,比如未到重疾程度的轻症或者一些慢性病等,会造成一定的损失。 极端风险:重疾、死亡、残疾等,会给家庭带来严重的危机。

所以一个比较完善的保障应该是组合计划:重疾险+医疗险+意外险+寿险。

在医疗险方面,对爸爸们来说,感冒发烧这类小风险可以自担,高保额的百万医疗险才是必需。

另外,想要转移奋斗时期身故给家人带来的风险,杠杆高的定期寿险是首选;年龄较大的老父亲,已经卸下了家庭经济的重担,可不考虑。

二、不同年龄“爸爸”的保障方案

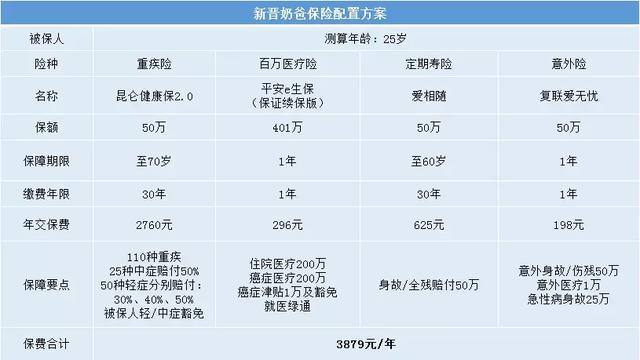

(一)25-29岁新晋奶爸 这个时期,三口之家刚刚形成,孩子是生活的幸福来源,也是“碎钞机”,再加上高额的车贷房贷,经济压力非常大。

这个阶段能腾出来的保费预算很有限,保障应当注重性价比,尽量把钱花在刀刃上,所以为新晋奶爸们设计了一份这样的方案:

这个方案基础保障非常扎实,重疾险、百万医疗险、定期寿险、意外险都有,保障了生活中可能遇到的各方面风险。

一年只要三千多,就能撬动50万重疾、200万住院医疗,一般身故最高可有100万赔付,猝死也有75万保障,性价比超级高。

再来看看具体产品: (1)重疾险

想要追求极致性价比,选择单次赔付消费型产品,保障到定期,可以实现杠杆最大化。 昆仑健康保2.0,重疾、中症、轻症全保障,轻症赔付最高可达到50%基本保额,价格也是目前同类产品中最便宜的,性价比无敌高。

想要更实用的话,还可以附加重疾医疗津贴,只要有符合合同约定的治疗行为,每个保单年度都可以拿到10%基本保额。而且确诊重疾当年就能赔付,可申请5年,最多能拿到保额的50%!

(2)百万医疗险 平安e生保(保证续保版) 6年内都不用担心保险公司会因为发生过理赔或者健康状况有变化而拒绝重新投保申请,也不会趁机涨价。

除了200万的住院医疗和200万的癌症医疗报销额度,还有恶性肿瘤津贴1万和豁免功能。

豁免的意思就是:假设在第3年确诊恶性肿瘤,剩余3年的保费可以不用再交,保障继续有效。

保费低,保额高,不限社保用药,100%报销。

有平安的增值服务,如就医绿色通道,住院优先安排及二次诊疗服务等。

更关键的是,e生保支持智能核保,身体有点小毛病也不用担心健康告知过不了就买不上。

(3)定期寿险

定期寿险主要看价格、免责条款和健康告知三方面,爱相随价格超优惠,免责条款就3条,健康告知也非常宽松,整体性价比非常高,值得入手。

(4)意外险

这一两年,新闻频频出现加班猝死的惨剧,心梗病发也有年轻化趋势。作为家庭的主力,背负的工作、生活压力特别大,猝死保障其实很有必要,但一般的意外险都不保。

复星联合的爱无忧意外险额外增加了猝死的保障,还有意外身故+意外伤残+意外医疗的责任,保障全面,价格便宜,一年198元,闭着眼睛买都行。

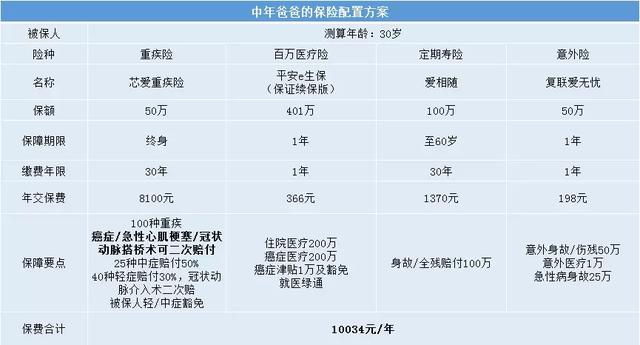

(二)30-49岁步入中年的爸爸

这个阶段处于家庭的成长期,事业有稳定上升,财富在慢慢积累。但同时孩子多了教育支出,还有家庭会考虑二胎,父母年龄变大,生活和医疗费用可能有大幅度的增加。

长期工作压力、不良生活习惯加上增长的年龄,导致身体的小问题越来越多。 所以买保险时,要注意健康告知和核保,在保障规划上,也建议升一个level:

(1)重疾险 对于这个阶段的爸爸们,还处于配置保障的黄金期,越往后保费越贵,身体条件变差,能挑的好产品就越少,在预算没那么紧张的情况下,保障可以往更充足的方向考虑。

这里选择的是芯爱重疾险,保障时间延长到终身。

除了最基本的重疾保障之外,针对高发的癌症、急性心肌梗塞和冠状动脉搭桥术还可以二次赔付。

首次重疾为癌症,3年后再得癌症,还可以再赔一次保额;首次重疾不是癌症,1年后再得癌症、急性心肌梗塞或者冠状动脉搭桥术中的任意一种,也可以赔。

最近芯爱将进行升级,升级后的保障非常实用,能加的建议都加上: 第一,可附加投保人豁免,而且支持夫妻互保,非常人性化。 第二,加特定疾病二次赔付之后,可以附加高龄保险金。65岁之后,首次重疾为癌症/急性心肌梗塞/冠状动脉搭桥术中的任意一种,就能额外赔付50%的基本保额,买50万可以赔75万,附加后的价格只增加了5%,非常有诚意。

总体来说,芯爱实用性很强,完全贴合工作压力大、996、创业的爸爸们的需求,而且它的健康告知和核保都比较宽松,对高血压、乙肝、体重、结节等疾病要求较友好,身体有些异常也有机会买上。

(2)定期寿险 这个阶段,收入有增加,压力也更大,所以产品不变,把保额提升至100万,确保保额充足。

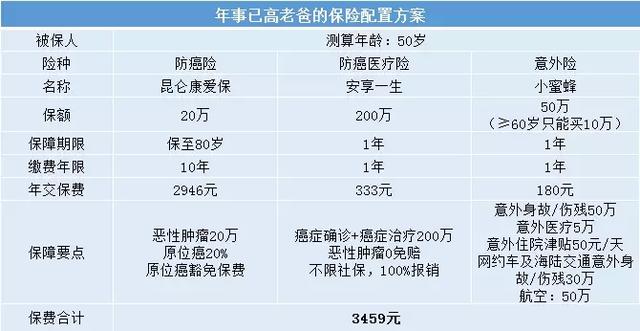

(三)50岁以上的老爸 50岁以后的爸爸,孩子长大了,工作强度也不高,很多人都在为退休做打算。这时候,年龄和健康问题成为买保险的2道门槛。

比如重疾险,年龄越大,可选的产品比较少,能买到的保额也有限,可能出现保费倒挂的情况;同时,如果身体状况不是很好,也难买。 这时可以考虑购买防癌险,这类产品承保年龄更高,对健康要求也宽松些,糖尿病三高人群都能买。

而百万医疗险对健康的要求比重疾险更严格,如果符合要求自然可以选,买不到也不用担忧,可以考虑健康告知比较宽松的防癌医疗险,具体方案如下:

(1)防癌险

昆仑康爱保,癌症确诊即赔,60岁以下符合条件都能买,主要有3个亮点: 首先,健康告知宽松,有高血压、高血糖、糖尿病、心肌梗塞等也可以买。 其次,原位癌也能赔付基本保额的20%,还可以豁免后续保费。 最后,保障期限灵活,可以买保至80岁或保终身,可需求选择。

(2)防癌医疗险 防癌医疗险,可以报销因为癌症产生的医疗费用。癌症是重疾中出险率最高的疾病,所以,有针对性的预防很有必要。

安享一生,70周岁以下的爸妈都能买,保额高,保费很便宜,一般家庭都承担得起。50岁的爸爸,一年就300多块,少下一次馆子就能让老爸享受到: ● 一年200万的癌症医疗保障,0免赔,不限制社保用药,自费公费、靶向药都能报。有社保的,100%报销,没社保的报销50%。 ● 恶性肿瘤初次确诊之日起,一年内费用都可报销。 ● 有高血糖、风湿病、糖尿病、心脑血管病,都还有投保机会。 ● 续保条件很友好,患了原位癌理赔后,还能续保,非常人性化。

(3)意外险 给这个年龄段的父亲买意外险,注意意外医疗保额要足够。

小蜜蜂意外医疗有5万,意外伤害住院津贴有 50 元/天,没有免赔天数,一年的免赔额仅为100元。

还有交通意外额外赔付30万(航空意外50万),价格才180,一顿饭钱就能有一年的保障,很划算了。 还是那句话,花最少的钱,配齐最必要的保障! 有不清楚的小伙伴可以咨询专业保险规划师。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:支付宝全民保教育金,坑妈不?