|

近期重疾险在不断上新,哆啦前天才测评了一款「消费型重疾险」超级玛丽旗舰版,今天又给大家带来一款性价比非常高的 「消费型重疾险」健康保2.0。

最大亮点

健康保2.0这款重疾险究竟保障如何,真有传说中的极致性价比么?哆啦君带您一睹为快!

N1 产品亮点

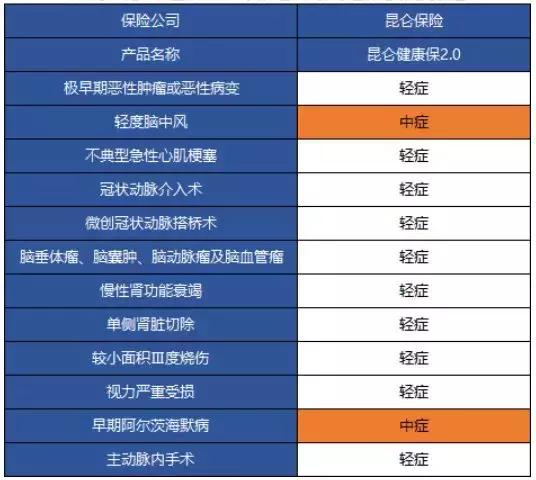

亮点一:重/中/轻症全覆盖,保障全面

包含的高发轻症、中症如下,可以所是保障非常全面的!

亮点二:首创重疾医疗津贴,实用贴心(可附加责任) 如今医学水平不断提高,很多重大疾病的患者生存率也再不断提高,治疗、康复是一场持久战,三五年是常有的周期,不光耗费患者、家人的精力,也需要巨大的金钱支撑。 而健康报2.0首创的重疾医疗津贴,相当于给患者另外发了一笔康复费用,作为收入损失补偿,十分贴心! 保险公司可每年额外支付保额的10%作为津贴,确诊重疾当年就能赔付,可申请5年,最多能拿到保额的50%! 举个例子: 李先生购买了一份50万保额的健康保2.0,1年后罹患重疾,除了获得50万保险金外,还拿到了第一年的5万重疾医疗津贴,之后的第2、3、4、5年的长期治疗中,他每年都获得5万元津贴,合计共获得了75万的保险赔付!

亮点三:可附加癌症二次赔付责任 适合最求癌症多次赔付、有家族癌症史的人群,再加一层癌症保障!

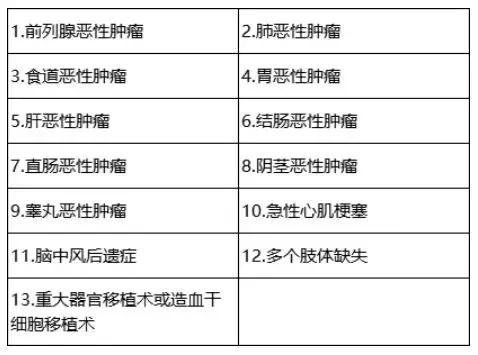

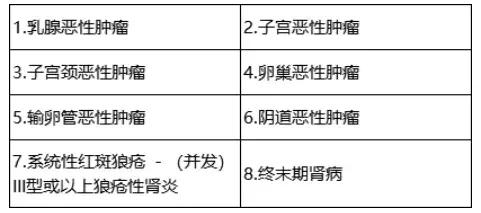

亮点四:可附加男/女/少儿特疾 1、病种均为男女性高发的疾病,其中男性特定疾病13种,女性8种,18岁及以上罹患特疾,可以额外赔付50%基本保额。 (男性特疾)

(女性特疾)

2、少儿特疾,18岁前罹患约定的20种特疾,可额外赔付100%,即总共获得200%的保险金赔付。附加该少儿特疾责任,给孩子更充足的保障!

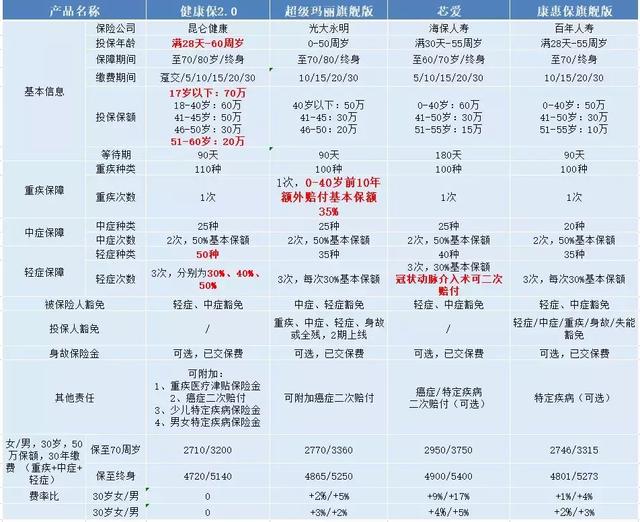

亮点五:投保规则更人性化,更灵活 最高投保年龄为60岁,优于其他重疾产品最高年龄为50岁或55岁。且1-17岁的最高保额可达70万,51-60岁可获得20万的保额。31-40岁的人群最多仍可选择30年保障期,杠杆更高! N2 同类产品对比 哆啦君将目前市面上性价比极高的几款产品与健康保2.0进行对比如下:

(点开可查看大图) 直接说结论: 1、最求最佳性价比:健康保2.0的最高保额均高于其他产品,最高为70万。且对老年群体很友好,51-60岁保额可达20万;且重/中/轻症均覆盖,轻症赔付最高比例为50%,均高于其他产品,保费在4款产品中也是最低的 ,哆啦君首选推荐健康保2.0。

此外,哆啦A保旗舰版从保障上来说和健康保2.0差异不是很大,其0-40岁前10年重疾可额外赔付35%的保额,并且也可附加二次癌症赔付,保费仅比健康保2.0多了2%~5%,相差不大,哆啦A保旗舰版是哆啦君第二推荐的!

2、追求某几种保障全面: 芯爱重疾 冠状动脉介入可以赔两次,还能额外附加癌症、急性心梗、冠状动脉搭桥的二次赔付,对 心血管疾病保障更全面,生活焦虑、肥胖人群,可以考虑芯爱。 N3 总结 综合上述多个产品对比,可以看到健康保2.0的保障全面,性价比高,重/中/轻症均覆盖,而且赔付比例也很高,还可以附加重疾医疗津贴,补充患者的康复期费用,性价比很高也很实用! 与目前市面上几款不错的消费型重疾险的对比中,不论是保障还是保费,都是非常能打的,而且极具特色! 大家根据自己的实际情况来选择搭配的保险产品,尽量花最少的钱,买到最好的保险。 如果你对这几款高性价比重疾险的保障还是不清楚、对健康告知拿捏不准的话, 可以微信咨询哆啦君。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:完美人生守护重疾险,618大促

下一篇:低收入家庭怎么购买保险?