|

最近又上线了那么多产品,很多宝妈、宝爸就开始纠结该怎么选少儿保险?

成长阶段的宝宝,抵抗力还较差,感冒、发烧、咳嗽等小病,动不动就要上医院,需要支出的医疗费也不少,很多宝爸宝妈开始想着给孩子配商业保险, 但保险也是五花八门,选择起来也是有些费劲。

今天哆啦君结合最新上线的产品,给大家 分享2019最新少儿保险配置指北,帮助宝爸宝妈们少走弯路! 今天分享3个话题: 1 .少儿成长阶段面临的风险 2.2019如何配置少儿保险 3.3套不同预算的配置方案 N1 少儿成长阶段面临的风险 宝宝从出生到长大成人,主要面临两个风险,一个是意外伤害,宝宝从小就充满好奇心,猎奇的过程中难免会发生一些磕磕碰碰、摔伤、骨折等意外。

另一个是疾病风险,抵抗力弱,感冒、发烧、手足口病这些高传染型的疾病不小心就会中招,这些都是小病,遵医嘱治疗都能恢复好,但是像白血病、骨癌等这些大病,死亡率极高,小朋友也越来越高发,如果不幸罹患,也是很揪心的。

我们买保险的目的,就是为了预防万一,至少我们给孩子准备了大笔保险理赔款,必要时候可以用!

因此,意外险、医疗险、重疾险是少儿重点应当配置的保险。只有搞清楚各阶段孩子可能遇到的风险,有的放矢,才能给孩子一个全方位的保障。

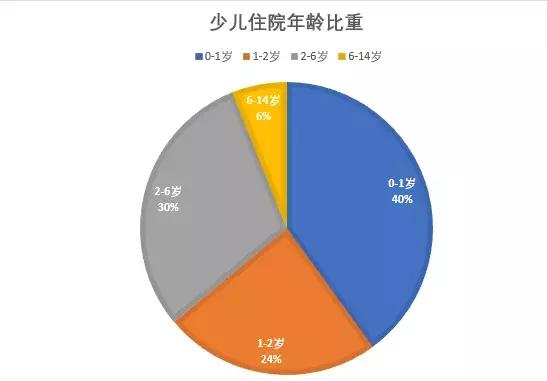

根据此前少儿癌症的资料统计,发病高峰期集中在0-4岁,5岁之后发病率明显降低,这也是为什么很多医疗险投保年龄段在0-4岁的保费高于5岁起的保费的原因。

而少儿癌症中最常见的就是白血病,其在少儿肿瘤的发病占比达30%以上,不仅医疗费高昂,动辄需要上百万,治愈率也不是很高。

哆啦君建议宝爸宝妈们,在孩子出生后,应当越早配置重疾险越好,一个是越早买越便宜,另外一个是可以通过重疾险的杠杆作用转移大笔医疗费用的风险!

住院孩子0-6岁年龄比重占到90%以上,这一阶段的孩子抵抗力差,感冒、发烧、手足口病、肺炎、肠胃炎等高传染性的疾病,常常一个孩子得了,周围的小朋友也会受到传染,上医院一次三四千就没了。

少儿医保报销也有限的,可以通过购买一些低端的医疗保险作为医保的补充。

哆啦君建议配置一些保额5000-2万元的住院医疗保险,免赔额低,自费部分的住院医疗费都可以报销,有的产品还包含门诊费用报销,是非常实用的!

这一阶段的孩子已经进入学校,离开了家长的实现范围,在学校里和同学打闹、郊外游玩、上下学途中都极易发生意外事故,如摔伤骨折、触电溺水、烧伤烫伤、交通事故等等。

提个醒,医保对于意外伤害报销范围也有限定,交通事故伤害是不能报销的,因此,哆啦君建议宝爸宝妈们可以给这一阶段的孩子购买学平险、意外险等, 防范意外风险的医疗支出问题。 N2 如何配置少儿保险 1、优先配置少儿医保

敲重点了,先医保后商保,商保的作用是医保的补充。医保是国家的基本福利保障,有三大优点:

(1) 便宜,每年保费约100元~500元左右(根据各地缴费标准而定),其中国家还会补贴40%-60%,非常划算。

(2) 医保可报销疾病类门诊费,只有极少数商保可以报销门诊费用。 (3) 医保可以带病投保,给孩子买商业保险需要健康告知,条件不符合的会被拒保。而少儿医保不计病史,对患有先天疾病、得过病或正在患病的孩子均可开放投保并提供保障。

医保,是个兜底性的福利保障,宝爸宝妈们应当优先给宝宝购买哦。

2、不同年龄阶段,有针对性地配置保险、加保 上面哆啦君已经介绍了孩子各个成长阶段面临的风险差异,先买什么后买什么,大家应该清楚哦~

(点开可查看大图) 大家点开这个图片就可以看到少儿购买保险的顺序,我就偷个懒、不重复了。 3、教育金,根据家庭情况配置 教育年金是带有储蓄性质的保险,为子女成长阶段的教育金、创业金、婚嫁金做规划。 多数家长购买是给孩子将来读书、出国做教育金储备,避免以后父母因意外、破产等因素造成家庭收入减少而影响到孩子正常接受教育的情况发生。 该类型保险主要考虑因素为通胀率、预期年收益率,适合已配置充足的保障类保险、保额足够高、有其他高收益投资渠道且有闲余资金可以投资该类低收益稳健的年金型保险的家庭。 N3 3套少儿保险配置方案 1、1000元左右预算方案

(点开可查看大图) PS:上图中的保险,都可在本公号的“保险商城”菜单中找到 配置理由:当预算较少时,可以优先为孩子配置定期重疾险+普通医疗险。 晴天保保定期重疾险,保障高,保费低,重疾保额还会隔年增长,最高可增加75%,是一款比较实惠的、性价比高的儿童定期重疾险。

待孩子成人后或预算充足时再给孩子加保一份保至70岁或终身的重疾险是最好不过的了!

暖宝保是普通的医疗保险,既可以保障普通医疗,又可以保障意外医疗,可以解决小病医疗的报销问题。

PS:想量身定制保险方案,可以联系哆啦君。上图中的保险,都可在本公号的“保险商城”菜单中找到。 2、2000元左右预算配置方案

(点开可查看大图) 配置理由:终身重疾险+百万医疗险+普通医疗险搭配,大病小病、意外伤害全方位扫清死角!

当预算足够时,可以考虑给孩子配置保障至70岁或终身的保险,定期重疾通常保障期是20、30年,如果在此期间出险,将来就不能买重疾险了,因此购买终身型的重疾险就保障更全面写。

健康保2.0是新上线的消费型重疾,覆盖重/中/轻症,多次赔付,赔付比例已达市场最高水平,且可附加20种少儿高发特疾、恶性肿瘤2次赔付责任,另外还有独特的重疾医疗津贴,弥补治疗、康复期的收入损失,总体性价比很高哦!

该方案下还另外增加了百万医疗险的保障,不限社保用药,疾病、意外住院都能报销,防范重疾险不赔的大病医疗支出。 PS:想量身定制保险方案,可以联系哆啦君。上图中的保险,都可在本公号的“保险商城”菜单中找到。 3、3000+预算配置方案

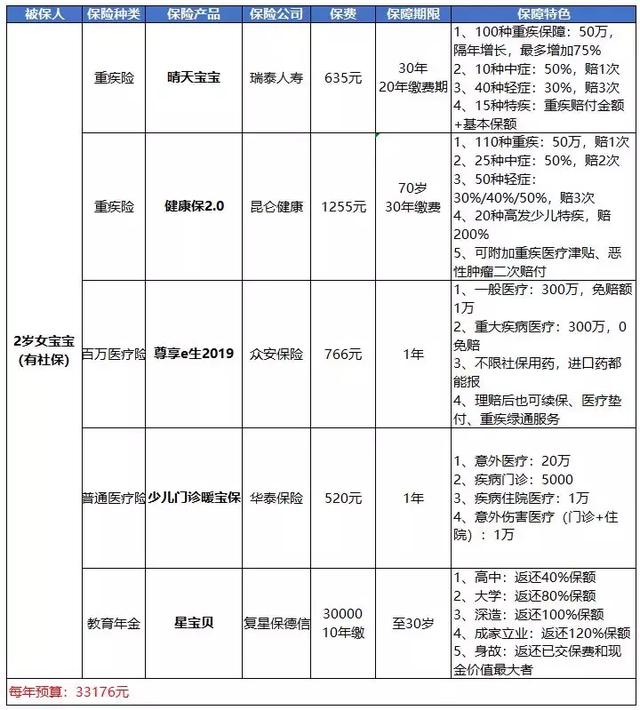

(点开可查看大图) 配置理由:定期重疾、终身重疾双保障,保额更充足,保费更全,预算充裕的家庭还可以给孩子配置教育年金,规划至孩子的教育阶段、成家立业阶段,为孩子的未来储备小金库! PS:想量身定制保险方案,可以联系哆啦君。上图中的保险,都可在本公号的“保险商城”菜单中找到。 N4 总结 孩子成长期面临的两大风险是疾病和意外伤害,需要针对不同阶段的风险,给孩子配置、配齐合适的保险,医保、重疾险、医疗险、意外险都是应当配齐的哦!

希望哆啦君的这篇配置指南可以帮助宝爸宝妈们找准方向,还有不清楚啊的地方可以找哆啦君一对一咨询配置方案哦! 新品预告: 6月13-14日:海保人寿芯爱升级版上市,重视老年保障需求,癌症、心血管保障升级,首次癌症/特疾在65岁后发生,重疾保额+50%! 6月13-14日:备哆分1号迭代升级,恶性肿瘤二次赔付保障、首十年重疾保额再度增加! (众多性价比超高产品在本公众号的“保险商城”中可以直接购买。) 以上产品测评,大家记得来看哦

如果你对这几款高性价比重疾险的保障还是不清楚、对健康告知拿捏不准的话, 可以微信咨询哆啦君。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|