|

说到家庭保险配的,问一个很简单的问题:

三个基本点 买对人

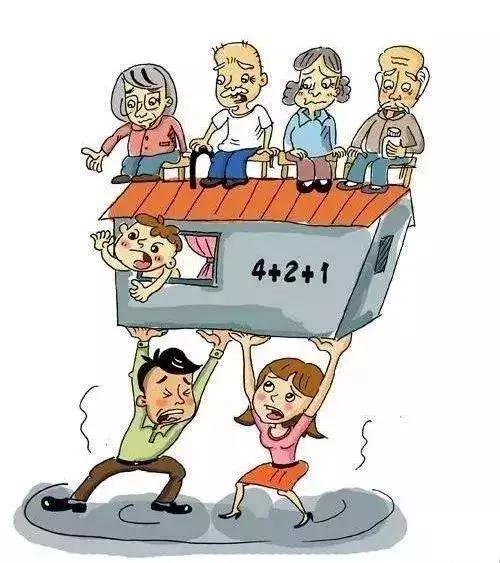

30岁的夫妻,有刚出生的宝宝,以及4位年近60岁的祖辈,该先给谁投保?(单选) A、爸爸妈妈 B、爷爷奶奶姥姥姥爷 C、孩子 其实不仅仅是很多客户容易弄错,很多从业者也会利用客户“一切为了给孩子最好”的心理,去给孩子设计一些高额的保险方案。 但如果你花10秒钟看看下面这幅图,很快就能知道,一个家庭里,最该买保险的是谁:

一个421甚至422运转的家庭,最重要的、经济上最不允许出问题的,其实是中间的那个2――家庭的经济支柱永远是保险的首选。

三个基本点 买对险种 投保的第二步,想清楚要给谁买之后,就是要决定买什么。 天下险种千千万,普通人肯定早就被各种各样的保险和各式各样的名字给绕晕了,没关系,简单来说,原则就是“保障为先”。

如果一个家庭什么商业保险都没有,建议先考虑大人的重疾险。 如果一个家庭有大额的未还房贷,一定要记得在重疾的基础上买人寿保险。 如果想给家里的老人买保险,建议优先考虑商业医疗保险,因为年纪大的人未来的医疗费用会是最大的开销。 在上面的这些都做好的情况下,再去考虑孩子的教育基金、自己的养老基金等等。

三个基本点 买足额 很多人会认为保险买了和没买有本质区别,买了之后就万事大吉。但如果去问他“买的是什么,保障有哪些,未来有没有可能拿回来”等等,他大概一律不知,只知道自己“已经买了保险了”。 其实保险是家庭理财的一环,是会随着你的家庭收入、支出甚至是家庭成员的年龄变化而有不一样的配置的。 就像一个毕业后开始自己挣钱的大学生,不会再用自己小时候的存钱罐理财,而是会去研究余额宝、定投计划;一个年薪百万的人,不会只满足于余额宝的4%收益,而会去研究私募基金、股票基金等;一个亿万富翁,不会满足于市面上已经成型批量的金融产品,而是会去做一些定制化的整体方案或是成立信托。 说这么多,是要让你意识到,保险不是买完就结束的,而是要在买的时候就想好,这个金额够不够用,或者我现在预算不够,大概什么时间点要去做一些补充。 因为保险的金额,是真正发生什么万一时候的救命钱――你的房贷、你的父母、你的孩子,都有可能需要这笔去钱继续。 结合保险配置的“三个基本点”,我们看一下具体到每个家庭成员,该如何进行保险配置。

家庭支柱:爸爸 传统的中国人思想,爸爸就是坚实的靠山,爸爸是一个家庭中最应该通过保险手段进行财产管理和风险管理的重要成员。爸爸这个角色承担着家庭支柱的角色,所以必须要优先配置足够的保障来转移未来可能的收入损失风险。 爸爸作为一家之主,要承担家庭的所有压力,高额的重疾+医疗+人寿+意外是最基本的配置! 高额重疾保障的作用是用来防范一旦发生重大疾病所带来的收入损失和治疗补偿,同时弥补社会医疗保险的不足。成年人建议的保额应该为4-6倍的年收入,具体可以根据每个家庭的实际情况进行配置。 情感支柱:妈妈 妈妈这个角色,在很多家庭中是情感的支柱,从每个细节出发,将家庭打理的有条不紊。同时,新时代女性也越来越多,除了孩子,工作也是她们生活的重心,对于家庭资产,妈妈承担起家庭的一个重要的经济支柱的作用,女人要内外兼修,上的了厅堂,下的了厨房。 所以妈妈也需要配置一定保额的重疾+人寿+医疗+意外的保障。不过保额可以根据收入状况适当调整,具体可以根据每个家庭的实际情况来进行配置。 家庭重心:孩子 有了孩子之后,孩子就成为了家庭的重心,每个家长都在为自己的孩子谋划未来,在孩子呱呱坠地的那一刻,做父母的责任重大,如何给孩子一个美好的未来呢? 对于孩子来说,最大的未来可预见性支出规划就是教育,尤其是海外留学成为大趋势。教育支出是一笔时间确定、金额较高的必须支出,所以提前10-15年做好现金流规划非常重要。 如何花最少的钱、买保障最好的保险?想给家里量身定制一套 家庭保险方案?!可以微信咨询哆啦君( 18588965883 )给你做个免费的全家保障规划。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|