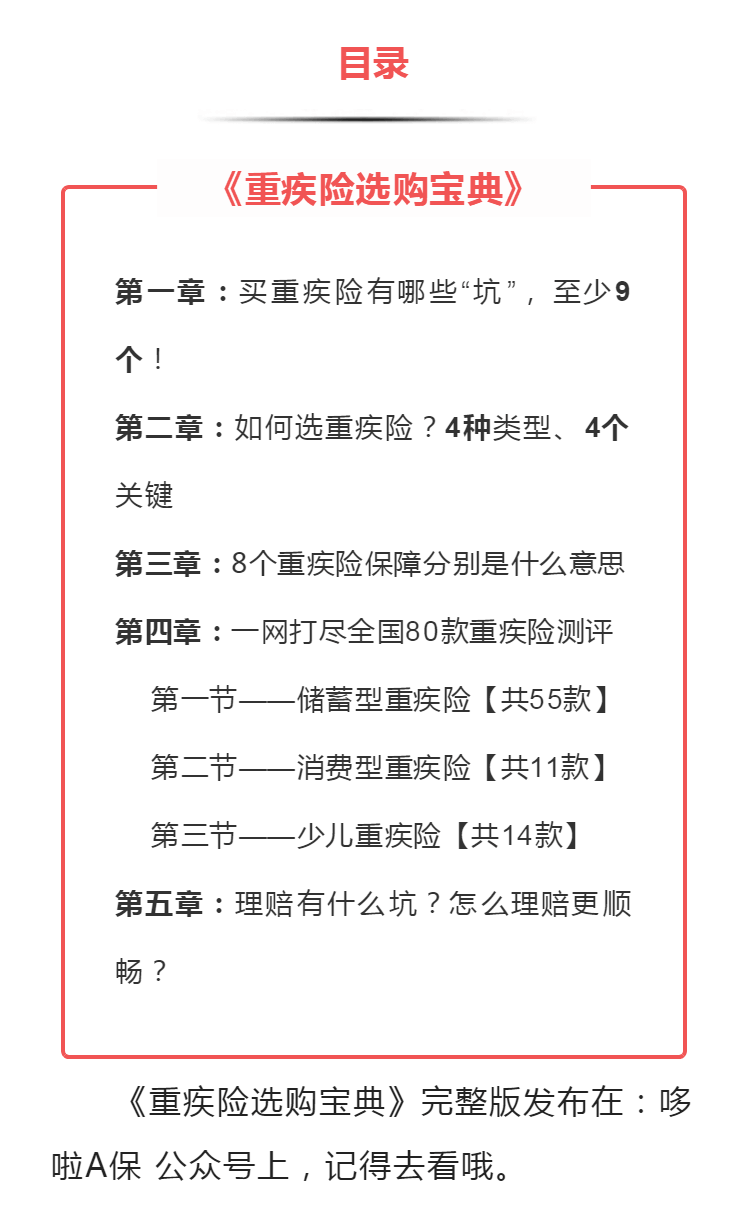

|

俗话说:中病输掉一头牛,大病卖掉一栋楼,辛辛苦苦几十年,一病回到解放前。 一个人得了重大疾病意味着什么?意味着短则一年、长则数年的治疗和看护;意味着巨额的医疗开支,还有没完没了的营养费和护理费;意味着自己没有了收入,照顾他的家人也成了“全职护士”挣不了钱;总之,一旦个人不幸患上重大疾病,随之而来的经济及精神压力是相当大的。 在这种情况下,尽早规划重大疾病和医疗等保险,不仅是明智之举,更是迫切需要。

重大疾病罹患概率上升 伴随着经济的快速发展,在严重的环境污染、激烈的社会竞争、频繁的社会应酬和不健康的生活方式的影响下,恶性疾病的发病率越来越高,罹患重大疾病的发病年龄越来越低。 2018全球癌症统计报告显示,相比于其他国家,我国癌症发病率、死亡率均为全球第一!在1810万新增癌症病例中,我国占380.4万例;在960万癌症死亡病例中,我国占229.6万例。 其中癌症高发的前几个病种分别是:肺癌、乳腺癌、结直肠癌、前列腺癌、胃癌。 得了重疾,真的不能只靠社保 社保本来就不是为了重大疾病设计的,社保的基本设计原理是低水平、广覆盖。治疗癌症之类的重大疾病,需要的手术、放疗、化疗、靶向治疗、生物疗法等等很多不是社保能覆盖的范围,所以,仅有社保是远远不够的,要应对重大疾病,应该准备商业重疾险。 为什么要买重疾险? 1、只要确诊,直接给付保险金,没有报销限制! 2、保险金用来支付恢复期间的任何费用及收入损失补偿。医学上用五年恢复期来评定一个重疾是否痊愈,因而在确诊患病五年内,患者难以进行高强度强压力的工作,使得收入大幅缩水甚至中断。五年的收入补偿,使得患者可以安心治疗,静心恢复。 特别是对于承担着房贷,孩子教育,父母赡养的家庭经济支柱来说,重大疾病带来的医疗负担尚可承受,但重大疾病带来的收入中断是难以忍受的。这意味着家庭所有重担要转移到自己另一半身上,或者家庭经济命脉出现重大危机。而这两种情况,都是任何一个人不愿意看到的情况。 请注意:很多人已经不能购买重大疾病保险 1、已患重疾的人买不了; 2、超过年龄的买不了; 3、身体指标超标的要加费买,严重的直接拒保; 小病也可能会被拒保或者加费: 排在前10位的加费原因分别是乙肝、体重过重、血脂高、肝功能异常、血压高、血尿、血糖高、肾结石、乳腺肿瘤、胃病(胃炎、胃溃疡),其中乙肝、体重过重、血脂高、肝功能异常前4位占到80%以上的比例,乙肝一项超过30%。 所以,趁时间尚早,身体尚好,赶紧给自己和家人购买一份重疾险吧。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:要不要给48岁的妈妈买重疾险