|

不少朋友曾面临养老年金和增额寿的两难选择: 养老年金虽然能在退休后提供持续现金流, 活多久领多久,但不够灵活; 增额终身寿虽灵活,但不能产生稳定现金流。

如今,市面上有了一款新型的养老年金险, 信泰如意鑫享,现价高于大多数增额终身寿, 支持加减保,退休后能提供稳定现金流, 还能附加保底3%万能账户, 可以说是目前理财险市场上的网炸产品了。 一起来瞧瞧~ N1信泰如意鑫享,保障如何?话不多说,直接上图:

1、现价高 信泰如意鑫享本质是一款养老年金产品, 它的优势在于高现价,而不是养老金领取金额。 如果作为普通养老年金来买,它的收益并不高, 只有选择70岁领取,才能体现作为增额寿的优势。 2、支持加减保,灵活性高 中途要用钱的话,可以直接减保取现, 不限制金额和次数,非常自由, 到了领取年龄,还可以固定领取养老金。 如果觉得没买够,满2年后,每年可追加20%。

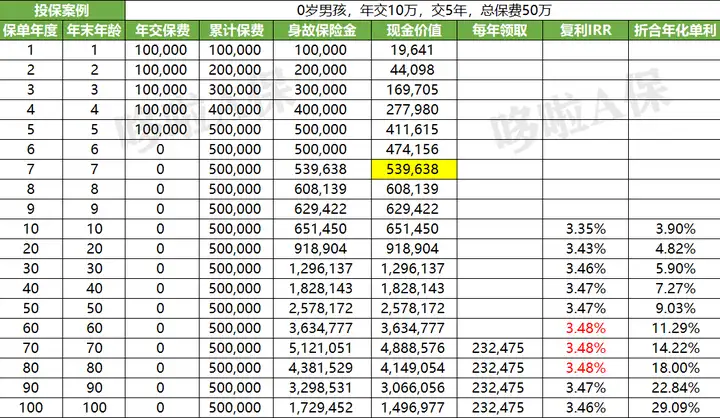

3、万能账户保底收益高 如意鑫享可附加保底3%万能账户,现行结算4.2%, 可追加主险保费的2倍或5倍; 现行结算不算高,但退保手续费低,很有优势, 前5年分别是3%/2%/1%/1%/1%,以后为0。 接下来,我们看看信泰如意鑫享的收益情况。 N2信泰如意鑫享,收益怎么样?以0岁男孩,年交10万,交5年, 选择70岁开始领取为例, 这份保单的现金价值以及收益率如下表:

保单第7年,现金价值超过总保费,即回本。 第10年,现价为65.1万,折合单利3.9%; 第30年,现价129.6万,是保费的2.59倍, 复利IRR为3.46%,折合单利5.9%; 保单70年,每年开始领取232475元的养老金, 现价逐渐减少,但始终大于总保费。 总的来说,信泰如意鑫享,回本较快, 如果一直不领取,最高收益可达到3.48%, 在现有增额终身寿险产品中,是很有竞争力的。 下面咱们跟其他热销的增额寿类产品对比一下,看看信泰如意鑫享的实力到底如何。 N3货比三家,如意鑫享,性价比如何?以20岁男性,年交10万为例, 信泰如意鑫享选择70岁开始领取, 这样现价就可以有50年的增值时间。 对比人我行、乐享年年、万年禧两全这3款, 看看不同缴费期限,哪款现价更高~

趸交方式,恒大万年禧两全的现价一直最高, 信泰如意鑫享排在最后,但差距不大。 如果不考虑万能账户、趸交保费的情况下, 万年禧两全是最优选; 3/5年交,如意鑫享的收益对比其他3款也很不错,差距不是很大。 回本也比较快,又可以附加保底3%万能账户, 看中万能账户的朋友,乐享年年是优选, 毕竟保底也有3%,而且现行结算5%, 不过门槛较高,主险保费要满50万。 如果预算不够,可以选择信泰如意鑫享, 万能账户减保无限制,可追加的金额也比较高;

10年交,如意鑫享的现价也不错,比乐享年年高, 排在人我行和万年禧两全之后。 人我行仅限18岁以上投保,如果给小孩买, 可以选择万年禧两全或信泰如意鑫享, 减保都很自由,没有限制。 具体怎么选择,还得看个人的需求。 N4写在最后信泰如意鑫享,回本速度比较快,仅需6-7年, 各种缴费方式的现金价值也都比较高, 而且减保没有限制,再加上保底3%的万能账户, 综合这些优势,如意鑫享是一款不错的产品。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来聊~

|