|

最近这个月, 大宗商品疯狂涨价,资源类股票战绩斐然。 然而,无计划、无通知的停电,突如其来。 涨势如火如荼的股票基金,瞬间被打入冷宫。 上月底跌了个一干二净。 有些损失惨重的炒股人,急眼了。 而成熟的投资者却非常淡定。 他们知道想要避免亏损带来的不平衡, 需要给自己留下余粮,均衡收益和风险。 今天,哆啦给大家测评一款增额终身寿险――横琴利久久。 增额终身寿是非常适合做资产配置的产品, 能够让大家的投资体系更健全、风险更低。 横琴利久久,保额复利4%,收益如何? 今天,就来测测~

一、横琴利久久,保障怎么样?老规矩,先上图:

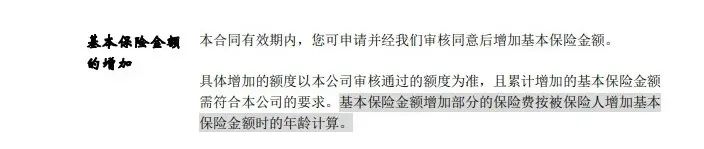

横琴利久久,保额复利率非常高,有4%。 他5000元起就能投保, 我们可以选择趸交/3/5/10/15/20年,灵活投保, 他最高70岁投保,而且只有3条健康告知, 所以让老人给孩子隔代投保,挺方便。 他还可附加投保人豁免责任, 重中轻身故全残能够豁免保费。 非常的人性化。 另外一方面,像大家买增额终身寿,比较看重的减保、加保, 横琴利久久,也全有。 我们如果投保少了,将来可加保。

如果想用钱了,将来能够按照自己的需求减保,做到专款专用。 担心保单安全,还可设置第二投保人。 下面测测收益! 二、横琴利久久,收益怎么样?横琴利久久收益行不行,直接通过案例来看。 以30岁大雄,年交10万,交10年,共100万为例。

39岁时,大雄已经回本。 55岁时,现价破200万, 是已交保费的2倍,IRR达到3.48%, 75岁时,现价破400万, 是已交保费的4倍,IRR达到3.49%。 105岁时,现价破1131万,本金翻了11倍! 这收益,比债券、存款、各类理财都强多了。 如果大雄想要用钱了,每年小额减保,就可。 我们可以看个减保规划养老的案例。

假说,60岁时,大雄想趁着身体好看看世界, 于是他减保取出20万,用于旅途资金。 63岁时,妻子突然生病了,急着用钱,大雄再减保20万用于救急。 65岁时,遭遇延迟退休的大雄,终于退休了。 可惜退休金不太够。 于是大雄65岁到80岁期间,每年减保10万, 补充生活费,提高养老质量。 最后,保单还剩194万。 大雄打算存着,传承给下一代。 这笔钱在大雄100岁时,又翻到了385万。 这样简直太划算了~ 一份保单传两代、三代,都没问题! 下面我们来看看,横琴利久久的性价比。 三、横琴利久久,性价比怎么样?以30岁老王,年交10万为例, 横琴利久久对比目前最热销的4款增额终身寿, 收益如图:

在40岁时,利久久3/5/10年交下,收益都不到3%, 而同期,金满满、利多多、增多多、金满意足臻享版,明显更高。 这说明横琴利久久前期的现金价值增长较慢,收益比较低。 但50岁后,利久久的收益率却逐渐赶超其产品, 说明他的后期现金价值增长较快。 其实,利久久前期收益低,我们完全可以先不领取, 急需钱,也可以通过保单贷款,暂时贷出钱,

弥补他的短板! 而等50岁+,横琴利久久的收益就能稳定在3.48%左右。 此时减保,他的收益率也不会受到较大影响。 所以挣的钱,会比其他几款更高! 我们再看回本速度:

横琴利久久稍微有点落后,但差距并不大。 总体来看,他还蛮划算的。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选增额终身寿险,可以关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|