|

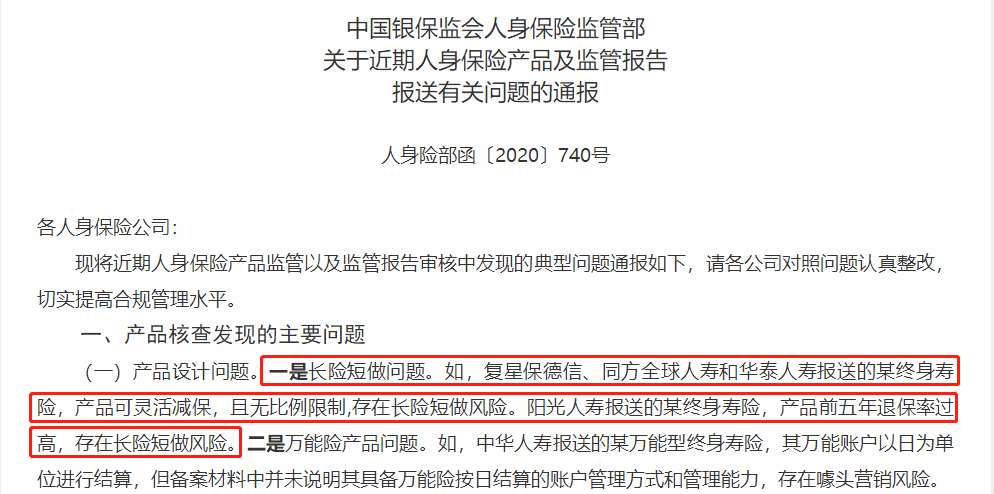

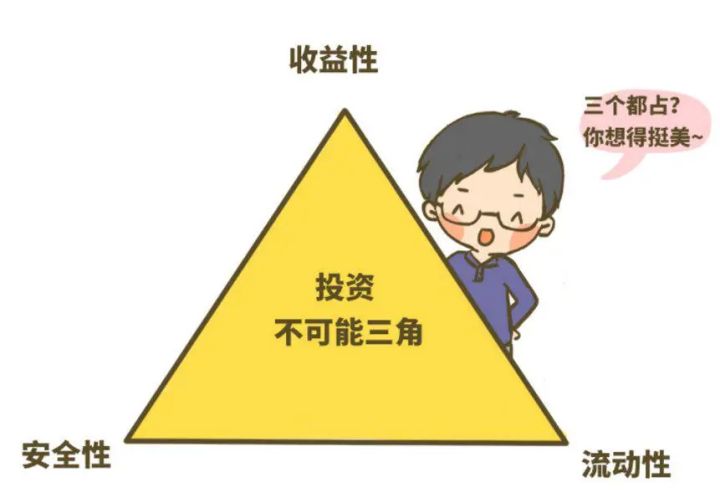

跟大家说一个不好的事情: 增额终身寿险,要集体下架了! 说实话,哆啦也挺吃惊的! 但细想也在情理之中,因为这事早就有苗头了。 前些天,有个保险精算师群流传出来一个消息, 某家保险公司申请3.5%复利的增额终身寿险被拒了。 理由是“终身产品,3.5%定价,有较大利率风险”。  也就是说,监管不再允许这类高现价、可灵活减保的产品上市了。 而且据可靠的内部消息,增额终身寿险可能即将面临全部下架。 作为深受广大消费者喜爱的理财型保险, 监管为什么不再批准上市,还要下架所有产品? 究竟存在什么风险?是保险公司,还是消费者有风险? 这要从去年银保监会的一则《通报》说起。 01增额终身寿险,为啥要下架?去年12月31日,银保监会官网发布一则《通报》, 一次性点名了30家保险公司, 其中就质疑了部分保险公司增额终身寿险长险短做的问题。  (银保监会官网截图) 长险短做是一个大问题,按照惯例, 只要监管敲打过,产品就得停。 比如说当年质疑万能险长险短做, 然后5年满期、3年就返本的这类产品就消失了; 还有在投保当年就能返钱的年金险,如今也没了。 现在轮到增额终身寿险挨刀了。那监管为什么要制止长险短做? 主要是因为长险短做风险隐患大。  增额终身寿险提供给投保人预定3.5%的收益, 是按照这笔保险金能够长期运作的前提下来设计的。 可偏偏增额终身寿险有一个强大的功能:减保取现。 随时可减保,不限金额,不限次数...... 比如,大雄给儿子小雄投保一份增多多增额终身寿险。 等小雄18岁上大学时,可每年领取10万当教育金, 4年下来共领取40万,剩余现价53万+; 28岁时,一次性领取婚嫁金30万,余现价38万+, 如果小雄后续不用这笔钱, 大雄还可用来当自己的养老金,想怎么取,就怎么取。  而保险公司做的大多都是长期投资,很容易就出现: 一边是保险公司投出去的保费还没产生收益; 另一边是消费者把钱提前取出来用, 万一兑付高峰出现,保险公司现金流就崩了... 而一旦保险公司出问题,又得监管来收拾烂摊子。 这就是监管要限制高现价和可以灵活减保的增额终身寿险的原因。 然而对于我们消费者来说,有法律效应的合同在,怎么样都可以拿到钱。 所以现在能买到增额终身寿险,大概率是捡便宜了, 这几乎是薅保险公司羊毛的最好机会! 02增额终身寿没了,对我们有啥影响?增额终身寿险要是全都下架了,会对我们有什么影响呢? 未来我们也就再找不到像增额终身寿险一样, 能兼顾安全性、流动性,并能保证长期收益率的产品了。 我们都知道,投资的一个铁律:投资的不可能三角。 分别是安全性、收益性、流动性。 三者相互制衡,从来没有哪种投资能同时把三方面做到最强。  比如说房子吧,收益不错,也很安全,但想变现是比较难的; 再如常见的活期存款、余额宝、理财通等, 安全性很高,流动性也很好,但它们的收益普遍都很低。 再就是股票,形势好的时候收益性很好, 也可实现很好的流动性,但安全性很差,一不留神可能就血本无归。 而增额终身寿险就把这3点平衡的很好:

很多人看不上这3.5%的收益,别忘了, 就算是大家最信赖的银行存款,也只保证50万以内资金的安全。 03写在最后既然监管已开了口,增额终身寿险估计也存活不了多久。 对于我们消费者而言,能薅到保险公司的羊毛,何乐而不为? 趁着下架潮来临之前,建议你考虑考虑这种理财型保险――增额终身寿险。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。  希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|