|

你一定听别人这样说过: “这款增额终身寿险每年按4.0%的复利递增,而且保证一辈子收益率不变……” 保证一辈子收益率不变是对的, 但4%的复利一定有问题。

事实是:保额的复利率,不等于产品的真实收益率, 4%不代表比3.5%的收益高。 今天哆啦就跟大家仔细唠唠, 保额复利究竟是个啥? 增额终身寿险的收益率要看什么? 只有真正了解它们,看破它们,你就不会被宣传的复利率蒙蔽了。 一、保额复利,是个啥?这得从增额终身寿险的概念说起。 增额的意思,就是它的保额每年递增,幅度就是按复利x%。 通俗的讲,它就是一款终身增值的, 且带有身故责任的保险产品。 这个保额复利,虽然跟收益率没啥关系, 但跟18岁后、缴费期满后的身故/全残赔付责任相关: 现金价值、保费*系数和有效保额的较大值 如果不幸身故/全残,会按照不同年龄, 获得一笔赔付金,也就是以上3者,哪个多赔哪个。 而与此同时,除了保额会增长以外, 增额终身寿险的现金价值也会增长。 当现金价值超过保额后,身故赔付的就不再是保额,而是现金价值了。 一般来说,增额终身寿险的保额, 只在前期的身故/全残赔付起作用,到后期基本就成了摆设。 因此,增额终身寿险的收益率,跟保额利率并不挂钩。 那么,收益率看什么呢? 二、增额终身寿险,收益率看什么?增额终身寿险的收益率,要看现金价值走势。 现金价值相当于本金存款(前几年会扣一笔手续费), 我们说的加保、减保,就是在现金价值账户上的存取。 现金价值的复利率,才是真正的收益率。 大多数增额终身寿险的现金价值IRR都能达到3%以上,比如这几款产品:

(图加水印防复制) 它们的IRR都非常接近,基本在3.44-3.49%之间。 这里,需要提到一个概念:预定利率。 也就是银保监会规定的一个最高收益率标准:不能超过3.5%。 增额终身寿险的收益率,只要超过这个值,就不可信了。 像这种收益率在上游水平的产品, IRR相差并不大,也就是0.01%-0.05%之间。 如果保费基数不大,最终差距是不会太大的。比如, 同样是上述4款产品,60年后现价相差为:

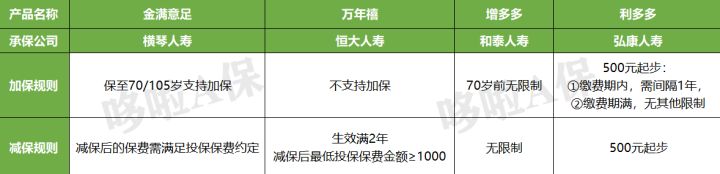

(图加水印防复制) 因此,收益率并不是增额终身寿险的唯一衡量标准。 产品是否适合自己也很关键。 三、如何选择增额终身寿险?除了收益率,产品适不适合自己,主要看这3点: 1、存取是否灵活 增额终身寿险最大的特点就是加减保灵活。 但每款产品的加减保规则又不一样,比如上述4款产品:

(图加水印防复制) 如果对资金的支配要求高,那就选灵活度最高的产品。 如果想强制储蓄,担心提前取光,可以选减保规则较严的。 2、缴费期限的选择 缴费期限一般分一次交清和年交。 如果手头有一笔钱,未来几年都用不上的,可以考虑一次交清; 3-5年交则比较适合短期内收入来源稳定的情况; 10-20年分期更适合工薪阶层,对于月光一族,能月交的产品最好。

3、回本速度 增额终身寿险的现金价值虽然很高, 但投保前几年退保依然会有本金损失。 如果担心中途需要挪用本金的情况,可关注下回本速度。 不同缴费方式,回本的速度也不同,不同产品也不一样。 一般情况下,同样的缴费方式,回本速度差别不会太大,大致1-2年。 不过,就算万一急需用钱, 也可以通过保单贷款来缓解资金压力,不用割肉减保。 四、最后说下我们在挑选产品时,再不要被保额递增的复利率给忽悠了。 投保时,最好结合我们的收入特点、资金用途和理财习惯来选择。 如果你还不懂怎么买理财保险,欢迎关注我的公众号“年金险对比”,阅读相关文章。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:惊!增额终身寿险,要集体下架?