|

几个月前,哆啦和大家聊过人民币升值。 没想到,最近人民币又大涨了。 强势挺进6.3元时代! 出国旅游的要笑嗨,去年了兑换美元的全是泪~ 几家欢喜几家愁。 按理说,人民币升值,进口该便宜, 可大宗商品全部在涨价,也不见得抵抗了通货膨胀~ 如此看,人民币的升值对咱老百姓没啥帮助。 咱的经济压力,终究要靠存储来缓解。 增额终身寿存钱,月缴形式最方便。

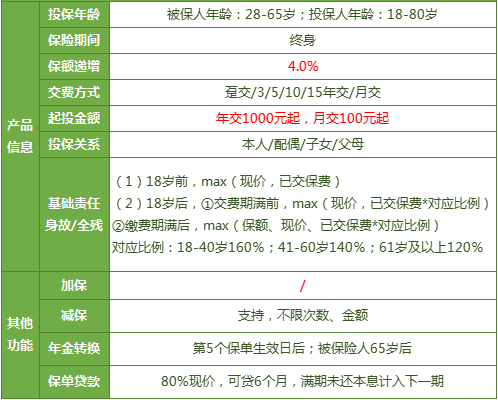

可月缴产品,实在少。 今天,哆啦又给大家扒拉出一款可月交产品――鼎诚人寿增多多闪电版! 名字和月交爆款――增多多,挺像~ 收益行不行,今天来测! 一、增多多闪电版,保障怎么样?老规矩,先上图:

增多多闪电版的缴费优势,简单说说。 怎么缴费? 缴费期限上,他的选择有趸交/3/5/10/15年交,而且可月交。 门槛也不高,年交1000元起,月交100元起,可用于存闲钱。 这笔闲钱,给孩子做教育金,给自己做养老金都可以。 并且被保人最高80岁投保,可用于传承财产。 怎么领取? 他和所有的增额终身寿一样,可以减保取现。 灵活度非常高。 下面直接聊聊他的收益情况~ 二、增多多闪电版,收益怎么样?增多多闪电版,收益行不行? 我们通过案例先来看看。 假设30岁的大雄,打算年交10万,交3年,共30万本金。

在第7年,大雄就回本了。 40岁时,他的IRR为3.45%,折合单利4.03% 50岁时,他的IRR为3.47%,折合单利4.90% 60岁时,他的IRR为3.48%,折合单利5.98% 70岁时,他的IRR为3.49%,折合单利7.35% 80岁时,他的IRR为3.49%,折合单利9.11% 90岁时,他的IRR为3.49%,折合单利11.40%

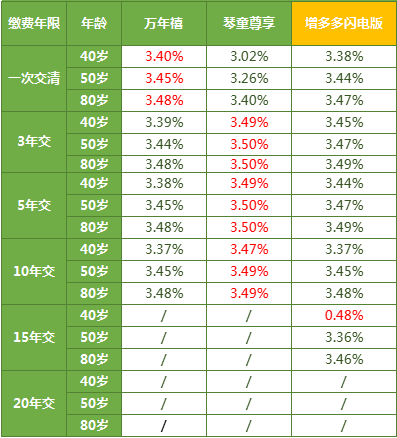

增多多闪电版,收益非常强劲。 40岁时,单利就4.03%,70岁时单利达7.35%, 90岁时,最高单利11.4%。 做长期理财和养老规划都非常划算。 他的收益已经在增额终身寿市场的上游水平, 而且还有月交加持! 所以我们选择增额终身寿时,可以考虑。 当然到底值不值得买,还得看比不比得过他的竞争者们。 下面,就来测测, 增多多闪电版,对比趸交之王和期交之王。 看看有差距没~ 增多多闪电版,对比市面上热门的月交增额终身寿。 看看谁更牛! 三、增多多闪电版,性价比怎么样?我们以30岁大雄,年交10万为例, 来多方面比较下! 1、对比趸交之王和期交之王 现在市面上,一次性缴费收益最高的是恒大万年禧, 分期缴费收益最高的额是琴童尊享。

增多多闪电版,收益敌不过二者。 趸交上,与万年禧相差不大,只有0.01%的差距。 但万年禧投保要10000元起,增多多闪电版门槛低多了。 期交上,与琴童尊享的差距稍微大点, 除了月缴,他并没有强于琴童尊享的优势。

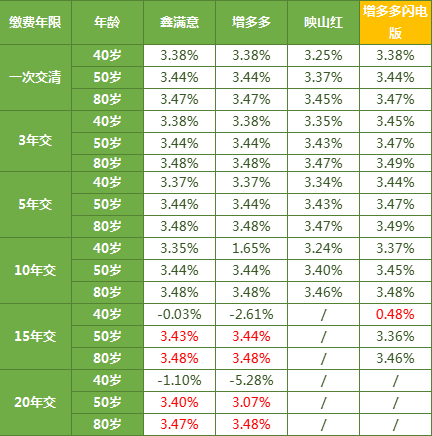

2、对比市面上热门月交增额终身寿 市面上月交产品不多, 比较热门的有增多多、鑫如意、映山红。 下面,先比收益。

在收益上, 增多多闪电版明显强于鑫如意、映山红。 所以我们详细对比增多多和增多多闪电版。 增多多闪电版整体收益与增多多相似, 不过3\5\10年的收益,他要稍微强点。 他的起头门槛只需月交100,比增多多的月交200更低。 但要注意,增多多闪电版不能后期加保。 四、最后说下增多多闪电版,在月交产品中还是非常有优势的。 他还有转换年金险的独特功能。 每月少额定投增额终身寿,选他没错。 很多人用基金解决闲钱放在哪里的问题, 为什么不考虑增额终身寿呢? 增额终身寿的收益确定性、领取时间确定性都比基金高。 如果你还不懂怎么买理财保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|