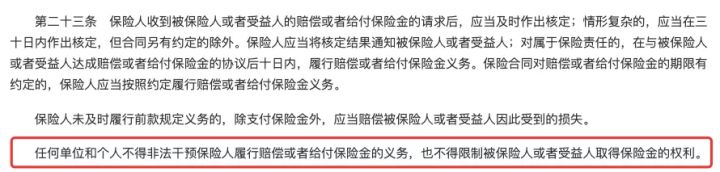

|

江湖上流传着年金险避债的传说~ 传说传久了,信息就有些歪曲。 有些老大哥这么理解: 年金险避债了,欠钱不用还!奥利给! 所以,他们趁着负债被追偿前,赶紧买一份保单,暗度陈仓。  实际上,想要躲债哪有那么容易,保险不是不法之地。 年金险避债,也得合法! 保险法上,关于避债的条例,有个关键词:  那就是“非法”。 反过来,如果法院对你的年金险追偿合法,那就不存在避债之说。 想要避债,下面三种情况才可行~ 一、投保人设置,实现避债想要保单避债,最简单的方式还是在投保人上做文章。 须知,保单属于投保人。 只要投保人没有债务问题,法院就无法对保单下手。 中国虽然有父债子偿、子债父偿的说法,但这在保险上说不通。 是谁的债务就是谁的债务,是谁的财产就是谁的财产。 假如,大雄静香夫妇计划创业,但又不想影响儿子小雄的未来教育。

大雄将100万赠予父亲老雄,让老雄作为投保人,小雄作为被保人。 以隔代投保的形式,将这笔教育金固定。 哪怕将来大雄创业失败,遭到银行追债,也不影响这笔教育金。 当然,大雄也要在赠予财产时签署协议, 若老雄去世,保单1%的权益归大雄,99%赠予小雄,由大雄作为投保人代持保单。 这样不仅仅避免债务,也避免保单沦为遗产。 二、受益人设置,实现避债除了调整投保人,受益人设置好也可以避免债务。 假设大雄自己买了一份带万能账户的年金险保单。 大雄是投保人和被保人,小雄是受益人。 大雄每年可从万能账户领取生活费,其余的钱放在账户里继续复利。 后来,大雄的公司破产了,家里所有现金资产都赔偿给了债权方。

如果,大雄在不久后因病去世,小雄收到了保单的身故赔偿。 债权人要求小雄将这笔身故赔偿用于还债,可以吗? 不可以!保单身故赔偿是属于受益人的财产! 当然,通过受益人避债,有2条件: 一,投保时就指定了身故受益人, 二,保单签署在债务发生前。 明知道资不抵债时,买保险避债不是赤裸裸的转移资产吗。 这样也会被追债! 三、大额保单结合保单贷款,实现避债除了上面这种常规操作, 还有人通过大额保单结合保单贷款,实现避债。 这笔债,有点特殊, 他是保单贷款,是欠保险公司的债务。 具体操作,我和大家唠唠。 假如,大雄购买了保额1千万的终身寿险,保单现金价值为500万。 大雄可以贷款到现金价值的80%,贷款利息5%, 贷款到的金额为400万。 大雄在这份保单上只花了500万-400万=100万。 此时年利息为400万*5%=20万。

所以大雄只花100万,每年再还20万利息,就能持有这份大额保单。 这种操作,其实就是用保单贷款借保险公司的钱,玩杠杆。 与常规的避债不同。 如果那天还不上利息,贷款金额依旧是面临债务风险的。 所以哆啦并不建议。 四、最后说下关于年金险避债的几种操作,哆啦上文说了。 而保险不避债的情况,是什么呢? 投保人沦为被执行人,无论是年金险还是增额终身寿,大概率得被强制退保。  浙江省《关于加强和规范被执行人拥有的人身保险产品财产利益执行的通知》 其实没有哪一资产形式,天生具有避债功能。 我们不过是通过一定操作,让这笔财产没有侵害到债权人的利益。 所以这份年金的设立是善意的,是为了保证家人的权益, 而不是为了让负债累累不想还钱。 最后提醒大家,投保要乘早, 债到临头再投保就变成恶意避债了。 如果你还不懂怎么买年金险,欢迎关注我的公众号“年金险对比”,阅读相关文章。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|