|

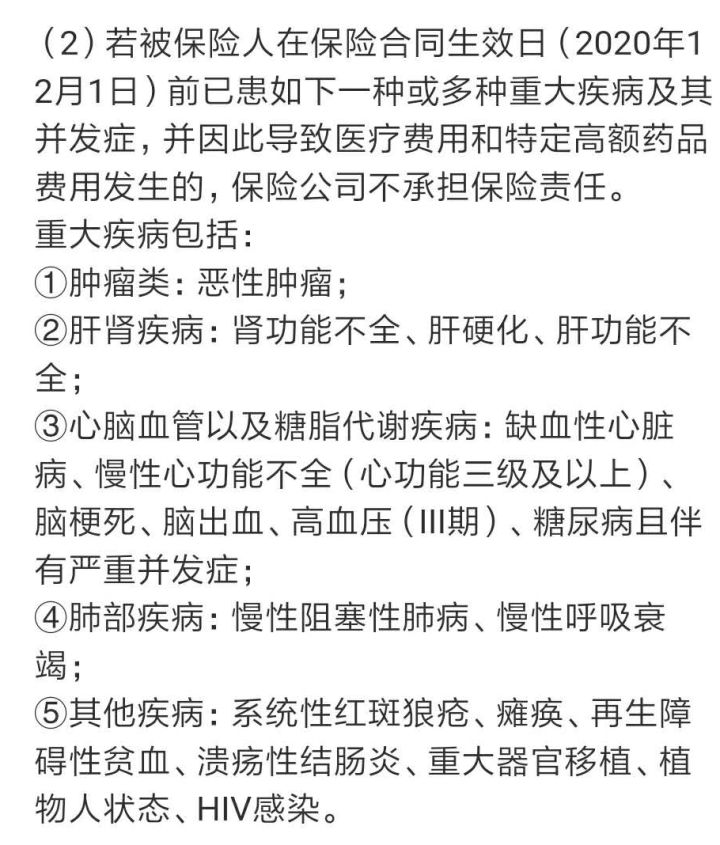

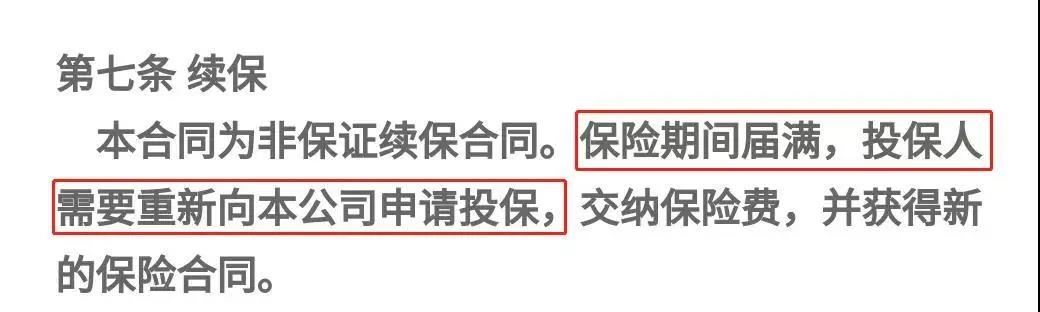

北京最近推出的惠民保――京惠保, 没有健康告知、没有年龄限制、没有职业要求, 一年79块,最高报销200万... 这么好的产品,保险公司简直是在做“赔钱”的买卖?! 内行人一看就知道,背后的真相,不简单~ 保险公司会这么傻吗?  我们来盘一下这款产品的保障, 分析下产品的优缺点,和背后的利益关系,你就懂了! 一、京惠保,都保啥?惠民保虽然是由地方政府牵头推动,有官方的背景,但千万不要和社会医疗保险混为一谈! 它本质上其实还是商业健康险,是对社会医保的补充,承保方也是保险公司。 具体保障如何,瞅下:  京惠保的保障内容很简单,就2点: 住院费用,最高报销100万 如果生病住院,扣除2万免赔额后的费用,100%报销,最高可报销100万。 但必须要符合社保范围内,经过社保报销之后剩余的费用,自费部分不能报销。 17种特定药,最高报销100万 另外京惠保还规定了以下这17种特定药品,可报销90%:  这17种特定药品都是高价抗癌药,社保不能报销; 京惠保可0免赔额,按着90%的比例报销,最高可报100万。 具体能报销多少钱? 举个栗子: 林女士参保了北京医保,也投保了京惠保, 不幸得了乳腺癌。 假设她住院总费用25万,其中医保报销了13万,医保外的自费项目3万, 此外,需要长期服用抗癌药,一年药品费10万。 那么她通过京惠保, 住院费用可报销: (总花费25万-医保已报销13万-自费项目3万-免赔额2万)*报销比例100%=7万 特定药物可报销: 特定抗癌药10万*报销比例90%=9万 共计理赔了16万元。 总结: 原本30万的医疗费用,林女士经过医保报销之后,还得自己花23万, 参与了京惠保之后,还可再报销16万,整体算下来,自己只需花6万即可。 二、京惠保的猫腻猫腻1:保障不全 京惠保的保障很不全面。 首先,住院报销只能报销医保目录内的费用,特定药品报销也只能在17种药品的清单内, 其他一概不管,局限性太大! 除此之外,相比普通的百万医疗,它还缺少了很多保障比如: 特殊门诊、门诊手术、医疗垫付、质子重离子等。 这些保障,几乎是百万医疗的标配,但京惠保统统都没有, 虽然宣传说还有18项增值服务,但实用性不大。 猫腻2:既往症不赔 京惠保虽然没有健康告知,不限情况投保,但如果投保前已有这5类既往症,也是不赔:  比如老王有高血压lll期,如果因为高血压病史导致住院出险,京惠保一概不赔, 但如果是因为其他病住院,该赔的还是会赔。 猫腻3:续保条件不好 京惠保是1年期医疗险,续保需要重新审核:  猫腻4:免赔额2万,门槛高 也就是说,住院花的医疗费,需要自费2万以上,京惠保才能报销。 普通百万医疗一般来说免赔额是1万左右,甚至是6年共享1万元的免赔额。 在这些方面,京惠保就是个“弟弟”。 三、京惠保的可取之处看完产品测评,不难发现,京惠保的保障真不咋滴, 但京惠保真正的有优势,不在于它的性价比,而是在于投保门槛低,谁都有资格买: 优点1:不限年龄、职业,价格便宜 无论大人小孩老人,还是从事高危职业的建筑工人、警察、消防员等等, 京惠保都不设限制,而且统一价:79元/年,谁都买得起。 优点2:没有健康告知 无论你有病没病、大病小病都可以买,甚至“带病投保”也是常规操作。 人群不受限制,价格便宜,谁都能买、谁都买得起, 这几乎是所有城市惠民保共有的特色。 所以最适合买京惠保的人是这3类: 1.年纪较大,没有更好的医疗险可选; 2.健康状况有异常,无法投保其他百万医疗; 3.从事高危职业,一般百万医疗不保5类以上的高风险职业人员; 按照这些情况投保,那么出险概率比正常情况要大得多, 而且一旦出险,79块最高能报200万,这怎么看都是个“赔钱”的买卖, 那么,为什么这么多城市、这么多家保险公司都乐意干这“赔钱”的买卖呢? 四、这种赔本的保险,背后目的是什么为了响应国家政府对加强全民社会保障的号召, “缓解民生之痛,没有健康就没有幸福” 惠民保就是地方政府推动“多元化医疗保障体制”的尝试。 有了官方背景,一切就变得可信了很多。 越多人了解,越多人购买,就能很大程度的缓解了社保的压力,也能解决医保外的医疗费用问题。 对于保险公司来说, 79块可报200万的产品,的确没啥钱赚, 但79块能换来大众的疯狂刷屏、病毒式传播... 这个广告太划算啦! 这可以获得多少用户数据?!你懂的~~ 对于市民大众来说: 客观来说,惠民保价格便宜、没有健康告知、没有年龄限制。 实实在在的惠民保险产品,是真值! 一款阉割版的简易百万医疗,还是有可取之处的! 五、哆啦有话说写了这么多,只是想要大家明确一点: 惠民保虽好,代替不了一般百万医疗。 它产品设计的收益群体,是非常有“针对性”, 对于年纪大/身体状况异常/高危职业,这些无法投保其他医疗险的人群, 79块绝对是买不了吃亏买不了上当。 但对于年轻力壮、身体健康的朋友, 79块,也只是买了个寂寞, 如果想要保障更全面和性价比更高的产品, 就别去凑热闹贪这份“便宜”了。

如果你还不懂怎么选医疗险,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

|