|

要说这两年普及度最高,卖得最火爆的险种 ――那必须得是百万医疗。 一年几百块,能报几百万,门槛低,适用度高~ 百万医疗最开始火起来的都是些互联网产品, 这块香饽饽,大公司当然也不会错过。 比如国寿最近上新的一款百万医疗:特安心医疗险。

这款产品亮点不少,但还是被我扒出了2个坑。 所以,国寿特安心医疗险值不值得买?看了测评再说👇 一、国寿特安心医疗险,保障怎么样?先来看看国寿特安心医疗险的基本信息:

(点击查看大图) 国寿特安心医疗险其实有4个版本: 优选款、尊享款、优选特需款、尊享特需款。 整得挺多花样,其实也没那么复杂。 优选款和尊享款的区别就在于一般住院的保额, 一个是100万,一个是300万。 而特需款就是在原有的基础上, 再附加个特需/外宾国际病房责任, 价格肯定是不一样的,大家投保按需选择就好~ 这款产品的亮点和缺点都挺明显。 咱们先从它的4大亮点说起: 亮点1:投保年龄最高65周岁 最大投保年龄从60岁增加到65岁, 范围更广了,原本“超龄”的父母都能投保了~ 亮点2:可附加重大疾病一次性给付 重疾住院津贴一次给付5万/10万, 30岁投保附加上这条, 也就多个一两百块,可以说很划算了。

亮点3:增值服务多多 1.就医绿色通道: 看病时,帮你联系专家门诊复诊、 安排住院手术等,更省心。 2.医疗直付: 初次罹患重大疾病,可获得住院费用直付, 省去交付押金的步骤,保险公司直接支付。 3.术后护理: 比如上门打针、换药等, 不用再多次往返医院,减少伤口感染。 除此之外,还有轻症津贴一次给付(5千/1万), 钱虽然不多,但有总比没有好~ 国寿特安心医疗险在增值服务这块,真的是可圈可点。

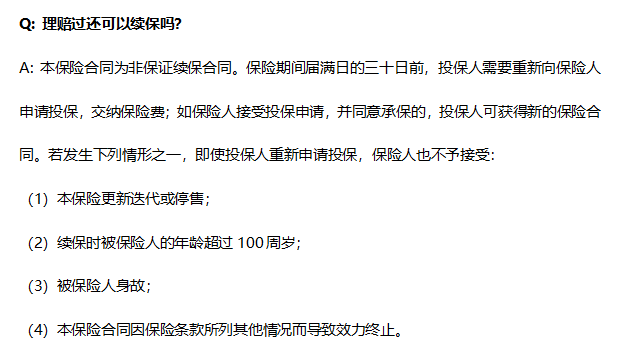

亮点4:没通过医保就诊,可赔付80% 一般来说看病住院,没用医保就诊结算, 保险公司只能给你报销60%, 但如果你是异地就医且已申请过公费报销没获批的情况下, 保险公司的赔付比例可以调整为80%。 这点就非常靠谱! 毕竟在老家的爸妈生病,异地就诊的概率还是很大。 国寿特安心医疗险产品亮点真的不少,但细究下来,还是被我发现了2个坑! 坑一:非保证续保 大家买百万医疗已经越来越看重保证续保年限了, 前阵子平安20年保证续保的医疗险都出来了, 国寿特安心医疗险却不走寻常路,整了个非保证续保。

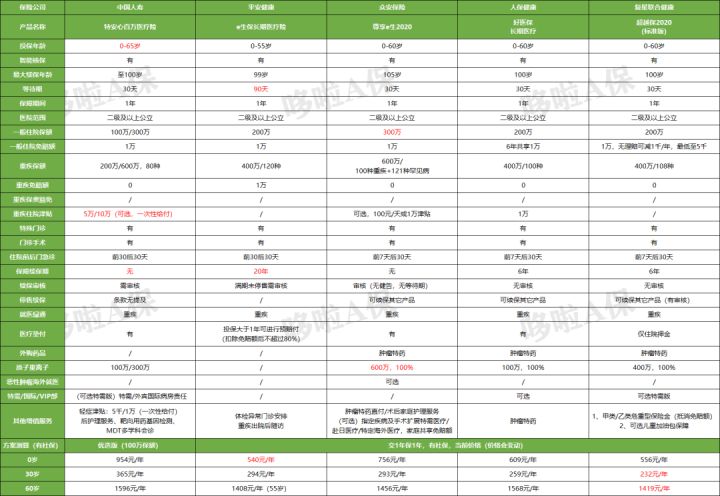

这个坑有点大了。 坑二:不保外购药 外购药,就是医院没有,需要拿处方到院外买的。 如癌症靶向药,一个月药费上万,普通人难以承受。 大多产品都能报,它却不行。 二、货比三家,国寿特安心,值得买吗?说完保障,再来看看它性价比如何。 哆啦选取了市面上热门的4款百万医疗险,对比看看谁更有优势: 中国人寿 特安心 平安健康 e生保 众安保险 尊享e生2020 人保健康 好医保 复星联合健康 超越保2020

(点击查看大图) 可以看出,国寿特安心医疗险的保障和服务都挺全面, 但最低配的优选款,同比价格贵了不少, 选择尊享款的话会更贵,整体性价比一般。 而且还不能保证续保,这点还是很致命。 所以,哆啦建议: 1.如果追求知名品牌: 平安e生保长期医疗险,20年保证续保,理赔过也能正常续保。 不过产品比较简单,增值服务少,只能算够用,只想要知名品牌的朋友可以考虑。 2.看重性价比的: 超越保2020,6年保证续保,如果未发生理赔,免赔额递减1千/年,基础保障扎实, 同时价格最低,追求性价比的朋友可以考虑。 3.看重保障全面的: 尊享e生2020,该有的基础保障都备齐了,医疗额度报销较高,增值服务全面,价格也不贵。 4.看重保证续保年限: 除了平安e生保长期医疗,能保证续保20年。 超越保2020和好医保也值得推荐, 保障全面,且保证续保6年,续保不问理赔、健康变化。 产品停售,也可续保同公司其他产品。 三、哆啦有话说百万医疗险越来越普及,产品也越来越多, 虽然国寿特安心医疗险性价比一般, 但它可选重疾住院津贴(一次性给付5/10万),这点还是做得比较优秀,看重这方面的朋友,可以考虑国寿特安心医疗险。 如果只是想要保障全面和追求性价比的话,就大可不必选它。

如果你还不懂怎么选百万医疗险,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

|