|

大家好,我是哆啦。 惊掉下巴, 银行竟然扎堆直播间卖“钱”――贷款。 “限时3.6%单利” “新出账客户最高10天免息” “最高可借20万元,免息券……”

直译成大白话, 你动动手指,钱随便花! 有些朋友,看到“贷款免息”就走不动道! 可别犯傻,薅羊毛前,得想想这羊毛是不是自己身上掉的? 一起来探个究竟! 看看银行这波羊毛,你薅不薅得起。 N1银行扎堆直播间卖贷款,是何缘由?据不完全统计, 入局的玩家包括交通银行、网商银行、 微众银行、宁波银行、中信银行等商业银行。

也包含诸如马上消费之类的消费金融公司, 以及360借条为代表的助贷平台等等。 一句话,抢占直播间客流! 吆喝声是一个比一个猛啊。 “3、2、1,抢钱了” “点亮灯牌拿免息券”“新客利息5折券” “领取红包可享3.6%的超低年化利率” “最高可借20万,最快5分钟放款” “先拍贷款,后查征信,拍下就送礼品” “大家先把额度领了再说,14天之内只要有资金需求都可以使用”…… 直白、赤裸、利诱…… 只要点击直播页面上的链接,就能丝滑跳转到贷款申请页面。 而风险提醒、免责条款等却一字不提,就问你上不上当!

曾经趾高气扬的银行,何时变得这么不要脸了? 哎,说到底,都是被逼的。银行贷款放不出去! 银行贷款为什么放不出去呢?看看近一两年的市场经济就知道了。 企业融资需求转弱,信贷投放放缓。 房地产萎靡不振,居民避险情绪高涨。 大家伙有钱也不爱买房了,反而使劲往银行里存。 不少老铁“提前还贷”,又压得银行喘不过气来。 眼看净息差显著收窄、逾期与不良贷款“剪刀差“扩大、存款增量与贷款增量出现严重倒挂, 银行虽不缺钱,但继续这么折腾下去,扛不住啊。 无招之下,只能另辟蹊径了。

N2银行直播间贷款,三思而后行哆啦先表明自己的观点,离直播间里那些小贷能躲多远就躲多远! 每一个利诱点后面都暗藏着前置条件,这就是猫腻所在,一不小心就踩坑。 比如说,直播间大喊新客享3.6%的超低年化利率, 实际上呢,“以实际审批结果为准”。 一般人能让你轻易拿到那么低的利率?

说白了,最终解释权归银行所有。 你不服气也没辙了,贷款你申请了,个人信息留下了, 花掉的钱利息再高也得打碎牙还钱! 尤其要警惕“先拍贷款,后查征信”的玩法。 别最后贷款没下来,征信还查花了, 以后真正需要用大钱借贷的时候,你就哭去吧。

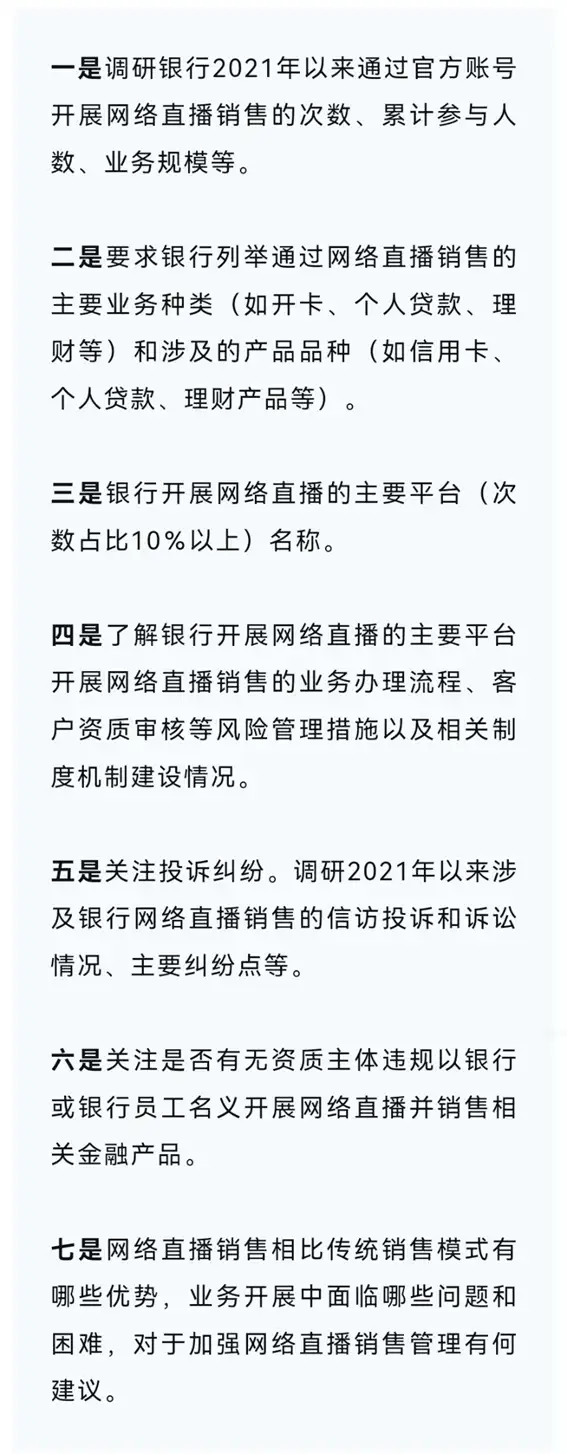

记住,任何时候都建议去正规渠道办理贷款,且必须征信前置! 记住,借来的钱,始终是要还的,保持理性。 天上不会掉免费的馅饼。 要想不吃亏,不受骗,就别老惦记薅人家羊毛。 N3银行直播间卖贷款,没有人管吗?要说银行直播间卖贷款这事, 搞些优惠折扣等,虽说能满足一些人的需求, 但也真实存在一些安全隐患。 比如说个人信息泄露、片面夸大宣传甚至虚假宣传、非理性借贷、隐藏诈骗风险等问题。 整治金融类产品直播乱象,还得是金融监督管理总局。 这不,金融监督管理总局发话了, 要求银行就2021年以来涉及银行网络直播销售的信访投诉和诉讼情况、主要纠纷点等准备书面材料。

一句话,金融监督管理总局没打算惯毛病! 这波整顿之后,又会迎来怎样的局面呢?我们拭目以待。 如果你还不懂保险,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~

|

上一篇:离谱!银行开始忽悠储户……

下一篇:碧桂园爆雷!第二个恒大来了?