|

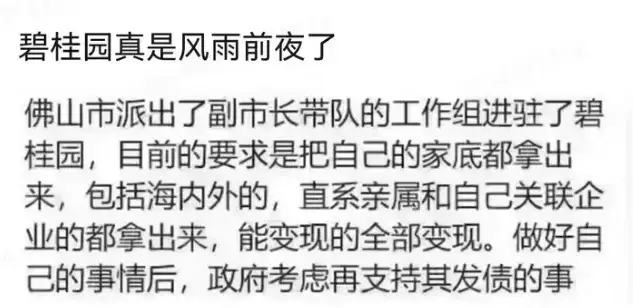

大家好,我是哆啦。 地产又一巨头――碧桂园,爆雷了! 几天前,网传佛山工作组进驻碧桂园, 碧桂园还跳出来回应:传言不属实。

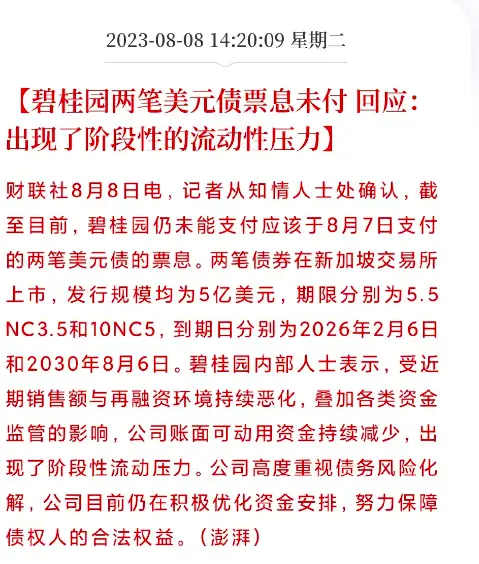

好家伙!不到24小时,就啪啪打脸了! 两笔美元债票息未付! 终于承认出现了阶段性的流动性压力! 等于自认爆雷了!

从否认到啪啪打脸, 简直就是死鸭子嘴硬, 但这还不是最离谱的! 最离谱的是,碧桂园债不还钱还捐钱!!! 这万恶的资本嘴脸呐,哆啦都看不下去了!

N1碧桂园债务火烧眉毛,掌舵人欠债不还反捐钱这次碧桂园的两笔美元债违约, 很多人问哆啦: 碧桂园是第二个恒大吗? 从目前这个欠债不还的路子来看,摆明了是要学恒大了。 但是! 你以为焦头烂额的是碧桂园吗? 不是!是上百万的业主。 碧桂园早就开始搞金蝉脱壳之计了。 早在去年12月, 杨惠妍就出售了碧桂园服务的股票,套现50亿港元。

碧桂园服务总裁李长江,在7月19日, 也合计减持322.79万股碧桂园服务,套现2824.72万港元。 但更骚的操作是, 7月30日,杨惠妍又再次把碧桂园服务20%的股权, 合计64亿直接捐给了他老爸杨国强的慈善基金公司。 要知道,这家新的香港国强公益基金会成立才一个多月, 基金会获得这些股份后,干了什么呢? 又把投票权委托还给了杨惠妍。

一通操作下来, 就算碧桂园宣布破产, 慈善公益基金,也不允许被清算, 这部分现金稳稳被保住了! 好家伙! 左手出右手进,套现64亿。 一边疯狂套现,另一边却在疯狂辟谣洗白, 说正在积极优化资金安排,要相信碧桂园。

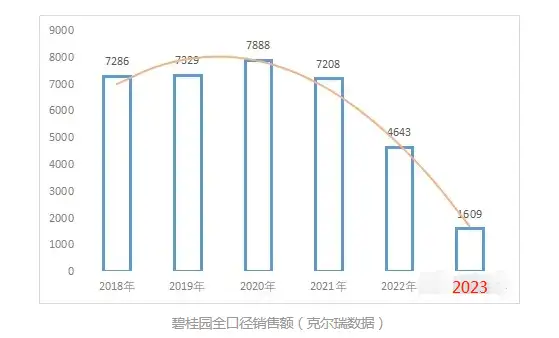

这简直就是明目张胆把大家当傻子啊! 哆啦知道,大家都很想问一句: 作为中国房地产行业的领头羊, 碧桂园到底是这么把自己作成这个鬼样的? 跟着哆啦往下看。 N2地产巨头碧桂园,从风光无限到负债1.65万亿碧桂园发家于广东, 2007年上市,迈进了国际资本市场。 到2020年,全年营收额高达到7888亿元,位居行业第一。 可谓是风光无限,昂起脖子横着走。

然而,站的有多高,摔下来时就有多惨。 在疫情叠加经济下行大环境下,整个房地产行业都处于寒冬。 碧桂园也不例外, “高周转、高杠杆、高成本”的地产开发模式, 疯狂拿地,疯狂盖楼,注定会将碧桂园陷于危险之地。 再加上,碧桂园出现了战略性的错误, 他们将投资重点都定在三四五线城市及周边县镇。 大家想想,一线城市都卖不动,别说三四五线了!

房子卖不动,就意味没办法回款造血, 截止2022年上半年碧桂园的利润暴跌96%! 雪上加霜的是,所持的土地价值又迅速折贬, 你发再多的房企债,也没有人敢接盘,就陷入了一个死循环。 举债借款,拆东墙补西墙, 明面上堆积下债务1.65万亿。 一句话,这窟窿是越填越大了。

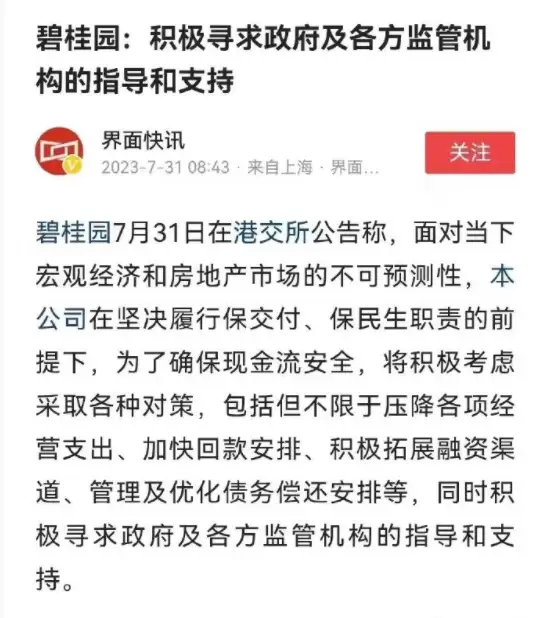

作为房地产大佬,碧桂园开始尝试自救。 减少拿地,打折卖房, 融资现金流、发债自筹资金…… 但奈何, 自2020年房企“三道红线”政策后,地产融资收紧, 碧桂园作为体量达上万亿的巨型房企,所需融资巨大, 海外债渠道不稳定,对其资金链造成了再一次致命的打击。 碧桂园彻底崩了! 现在唯一能寄予希望的就是ZF救它一把了! 但是ZF会不会救呢? N3碧桂园爆雷,有救吗?哆啦说2个事实,大家自行判断。 第一,碧桂园账面债务1.65万亿,这个债务可以说是巨大,难救; 第二,碧桂园是房地产行业领头羊,如果破产,对市场将产生重大冲击,不救问题又很大。 但是哆啦真心希望碧桂园能够渡过难关。

毕竟,碧桂园爆雷,最惨的还是买了碧桂园未交房的业主。 多少人搬空两代人的积蓄, 才能买上一套刚刚够住的房子, 结果钱交了,合同签了,现在你却告诉我地产没钱了! 这得多揪心啊。 如果楼烂尾了,房子住不上,贷款却要年年还。 这笔账又该找谁算? 普通家庭再也承受不起像恒大那般烂尾楼了。 哆啦建议打算买房的朋友, 多多考虑现房或二手房,把风险降到最低。

恒大、融创、碧桂园……接连爆雷, 10多家重点上市房企血亏,全部绿油油一大片, 信号很明显,房地产的寒冬并未消散,反而更加迷茫。 银行存款利率下滑,又去哪里找好的理财产品呢? 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取香港险选购宝典,欢迎来撩~

|