|

大家好,我是哆啦~ 你知道比“躺平”更爽的是什么吗? 那当然是躺着就把钱给挣了,俗称“躺赚”, 想要实现躺赚,无非就3种方式。

这位网友着实让全网的人狠狠羡慕了一把。 27年前的老保单,不等退休就可让他过上躺平吃利息的悠闲日子~ N127年前的神奇保单,有多惊艳?1996年,也就是这位网友2岁的时候, 他的妈妈给他买了份养老年金险。 一次性交了 1 万块, 55岁开始月领7095元,每年领取85140元。 活到老,领到老。 然后我计算了这份保单的收益: ・ 70岁时,共领取136万,收益率8.59%; ・ 86岁时,共领取272万,收益率9.01%! 嘶~直接高达9%的复利!!!

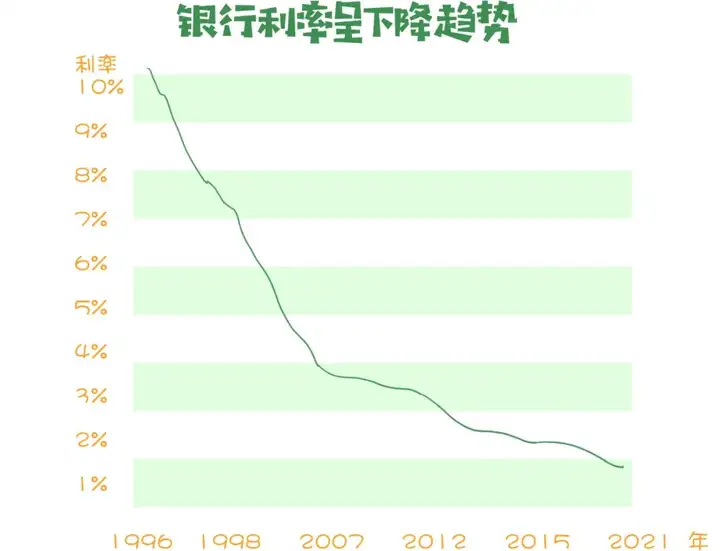

不得不说,高瞻远瞩的父母都是别人家的。 其实在1996年,银行存款利率就高达9%-10%, 但这之后一路断崖式下跌……

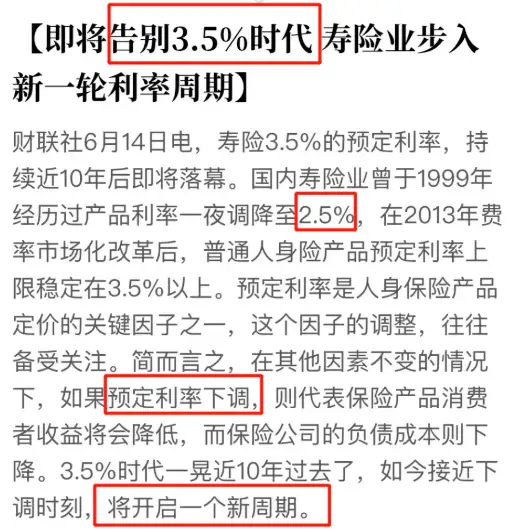

可惜很多人没有这种远见, 而错失了可以锁定终身高利率的保险产品。 要知道,保险公司至今还在为当初高利率的产品买单。 然而,错过了就是错过了。 保险公司吃一堑长一智,再也不会出极高利率的理财险了。 N2为什么以前的保单,收益率那么高?我们之前也讲过,预定利率是保险公司承诺的投资回报率。 一般而言,预定利率越高,产品性价比越高。 最高时,预定利率是9%,然后逐年下降,现在是3.5%。

保险公司用我们的保费进行投资, 并将一部分收益返还给我们。 1997年前,银行存款利率很高, 国家对预定利率没有具体限制。 那时候,保险公司自行确定预定利率, 所以很多保单的预定利率可以达到9%左右。 自1997年11月开始,银行大幅降息。 如果保险公司继续采用高预定利率,将会出现巨大亏损。 因此,预定利率也下降到了4%-6.5%。 后又相继下调到4.025%、3.5%。 大环境不行,保司的投资收益自然也好不到哪去。 为了防范利差损,今年4月,监管再次下通牒,预定利率3.5%下调至3%。

这意味着,重疾险等长期保障险的保费上涨。

增额寿、年金险等理财险的收益下降。

so,每次预定利率调整的窗口期,是一个最佳的抢购时机。 如果几十年后看当下买的保单,想必也会像那位分享96年保单的朋友一样庆幸。 N3目前哪些增额寿/年金险,最值得买?那现在增额寿和年金险,都有哪些好产品呢? ① 增额终身寿 增额终身寿最近调整了不少好产品,最值得买的就这4款!

人我行: 最大的亮点就是收益高+资金回笼速度快,IRR可高达3.492%。 增多多3号泰山版: 长期IRR稳超3.48%以上, 可附加保底利率3%、现行结算利率4.5%的金多多万能账户, 万能账户目前追加无限制。 瑞祥人生: 大公司增额寿,资金回笼极快,仅需4年, 后期IRR可达3.499%, 适合追求大公司品牌、规划养老或长期储蓄的朋友。 金玉满堂至尊版: 整体收益表现优秀,资金回笼短期缴费仅需5-6年, 减保无限制,堪称全能型增额终身寿险, 适合追求高收益、资金更灵活的朋友。 ②年金险 年金险也还是老面孔。

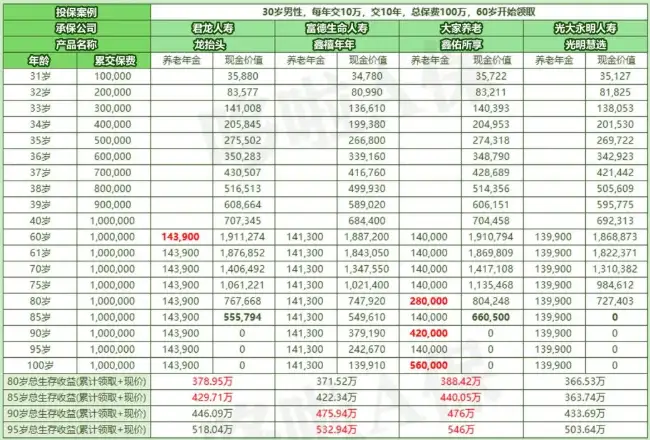

君龙龙抬头: 保证领取20年里,领取最高的年金险,身故保障很优秀。 富德鑫禧年年: 大公司里领取最高的年金险,保证领取20年, 可附加保底3%或2.5%的万能账户。 大家鑫佑所享: 保证领取20年,额外领取6倍养老年金, 可对接大家高端养老社区, 旅居门槛很低,25万保费即可。 光明慧选: 领取虽不算拔尖,但保证领取20年, 保费满30万可对接养老社区, 且还能附加保底利率3%的万能账户。 最后说一句,按需选择,替未来的资产锁定高收益,你会感谢自己现在的这个决定。

我是哆啦,专业测评全国各类保险。 如果你对保险感兴趣,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~

|