|

去年来,银行存款利率低迷,银行业不景气。 重压下,很多银行网点,直接关闭。 截至2021年11月9日,已经达到3196家, 其中不少还属于国有六大行的网点。

世事难料,银行业都迎来了大洗牌! 面对银行网点关停潮,不少朋友开始操心, 万一真遇到银行倒闭, 自己放在银行里的钱该咋办? 会没问题吗? 今天,哆啦就和大家聊聊,银行倒闭潮与存款的安全性~

一、3000余家银行网点,为何1年关闭?银行网点关停潮的到来,根本原因还在这3点上: 1、银行网点成本高 一家银行网点,无论是房租、员工工资全要花钱, 经营成本这么高,利率下行下,不少银行揽储却越来越难。 为避免长期亏损,降低经营成本,关闭一部分网点势在必行! 2、互联网金融业务的普及 不知道大家注意没,近年去网点办理业务的人, 逐渐降低! 因为,大伙通过手机APP就将很多业务给完成了。 所以线下网点的需求自然大幅下降, 顺势关停网点,也自然而然。 3、中小银行合并重组 除了上面2大原因,还有很重要的一点, 即中小银行合并重组! 随着互联网金融的越来越受欢迎, 受地域限制的中小银行越来越难以经营。 所以,近几年,选择抱团取暖的中小银行越来越多。

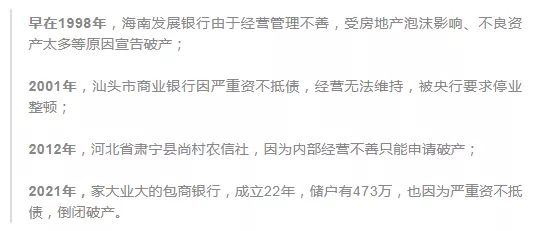

合并重组之后,原来的一些银行网点就关闭了~ 综合以上3点, 我们就明白银行网点为何关闭了! 那么,银行网点关闭潮,今年能结束吗? 会不会有银行面临倒闭? 二、银行倒闭,会发生吗?无论是从全面数字化的转型看, 还是从合并重组、抱团取暖这一趋势看。 银行网点大规模关停还没到头。 那么,银行会不会倒闭呢? 咱老百姓看来,银行不差钱,难破产倒闭。 但现实中,走向末路的银行早已出现:

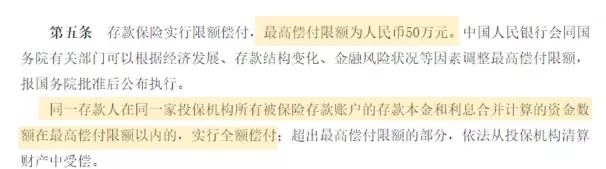

银行并非坚不可摧的铜墙铁壁, 硕大一包商银行,22年历史,依旧没逃过破产的命运。 如今,银行业的竞争一年年加剧,未来肯定还有其他玩家被淘汰! 可银行真的破产了,我们的钱怎么办? 三、银行破产,我们的钱怎么办?银行破产了,我们存在里面的钱就没了吗? 并非如此! 50万以内的银行存款,其实是没有风险的。 这点大家不用操心! 按照《存款保险条例》, 银行破产,保险公司最高赔你50万。

所以50万以下的银行存款,是0风险的。 即便银行不幸破产倒闭, 我们也能获取50万以内的存款赔偿。 那这笔钱的偿付,会由存款保险基金来负责。 该基金由国家和各大银行共同出资成立, 在银行出事后,在7天内就会为保障储户的资金进行兜底。 像商业银行、农村合作银行、农村信用合作社等, 为了买个保障,都会交钱到这个机构。

因为50万以内的存款才能获取赔偿, 哆啦建议存款太多的朋友, 尽量多选几家有存款保险标识的银行,来分散存款。

但每家不超过50万! 如此,就能有效降低风险~ 另外,还有1点需要注意, 外国银行在我国设立的分支机构, 以及我国银行在境外设置的分支机构是不保障的。 四、0风险理财,还有啥?存款保险只负责兜底50万, 有些朋友就觉得不太方便啦。 那么有没有其他0风险的理财可以选择呢? 其实除了50万内的存款、要靠抢的国债。 能锁定好利率、收益稳妥的增额终身寿险和年金险,是更好的选择。 理财险的3大优点,非常刚:

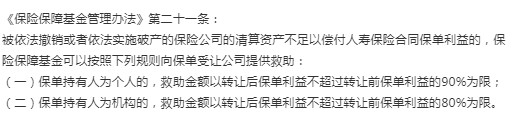

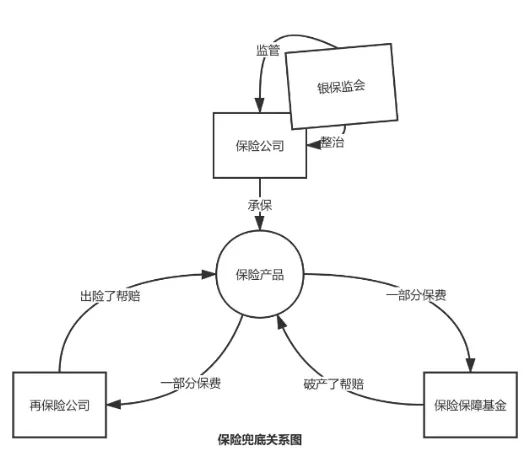

他的安全性,从各项保险相关法律法规就可看出, 保险公司经营时, 既有《保险法》、《偿付能力监督管理办法》监督, 又有《保险保障基金法》帮赔。

就算保险公司不幸破产倒闭, 对于保险公司破产、清算时, 保单利益如何赔偿, 划分的也非常清晰~

无论保险公司出不出问题,你的本金和收益一分也不少。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选保险,可以关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~

|

下一篇:今起,房价要涨了?