|

临近年底, 又到数钱的日子! 大家的年终奖都快发了~ 那有没有人注意到年终奖的收税方式呢? 要知道, 他在个人所得税缴纳比例可不少? 好在,最近,关于年终奖个税, 国家新出了利好政策。 据说选对纳税方式,到手奖金相差5000元呢。 对咱们真是实实在在的划算,快来看看吧!

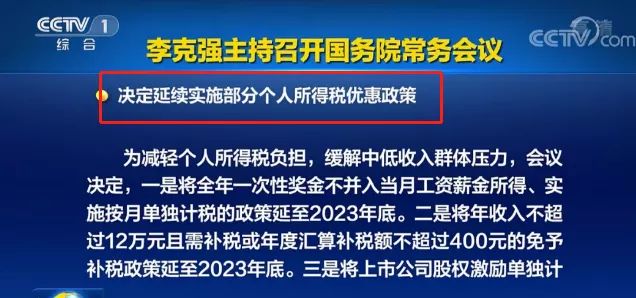

3大个税优惠政策,将延长!早之前,国家公布, 从2022年1月1日起, 个人年终奖计税不再适用优惠算法, 即不再单独计税, 应并入当年综合所得计算,缴纳个人所得税。

这样下来,收入较高人员到手年终奖, 就得被撸下好大一块羊毛。 侥幸!最近风口变了变~ 国家考虑到咱打工人的经济压力, 给放了放水,将个税优惠政策给延迟到2023年底了。

他公布了,3大优惠政策。 一是,年终奖不计入当月工资薪金所得, 实施按月单独计税的政策,延至2023年底。 二是,年收入不超过12万元, 且需补税或年度汇算补税额不超过400元的免予补税政策, 延至2023年底。 三是,上市公司股权激励单独计税政策,延至2022年底。

这3大政策,对我们影响最大的要数第一项。 马上就到发年终奖的日子~ 下面哆啦抓紧给大家计算下,年终奖的个税计算法一变, 对各种收入的人,有啥影响? 怎么交税更划算? 年终奖1万,怎么纳税划算?案例一: 假说大雄,2021年年收入10万,年末还拿到了1万块年终奖。 按照优惠政策,大雄这一万块不计入当月工资薪金所得, 实施按月单独计税。 1万块折合下来,每月不到1000元。 所以应该缴纳的税额,属于第一级的3%税率。

应纳税额=全年一次性奖金收入×适用税率-速算扣除数, 也就是10000*3%-0=300块。 此时大雄的年终奖,可以到手9700元。 如果优惠政策没有延迟,年终奖要并入综合所得申报。 大雄今年的应纳税所得额有10万元,所以这1万块钱年终奖, 要收的税率高达10%。

10000*10%=1000块,所以到手9000元。 一下子就少了700块。 年终奖3万,怎么纳税划算?案例二: 假说大雄,2022年年收入15万,年末还拿到了3万块年终奖。 如果单独申报: 3万折合下来,每月不到3000元。

应纳税额=全年一次性奖金收入×适用税率-速算扣除数, 也就是30000*3%-0=900块。 大雄此时到手29100元。 如果采用合并申报。 大雄2021年综合收入180000元,适用20%的税率。

30000*20%=6000元,大雄到手奖金仅24000元。 相比单独申报,合并申报时这3万块的年终奖, 大雄到手一下子就少了5000多块。 年终奖个税延迟政策的重要性,不言而喻~ 当然,也不是所有情况,都适合年金险单独申报。 最后说下总体来说, 如果咱们的个税不大于0元, 那此时年金险合并工资一起申报,反而更划算! 如果咱们的个税应缴纳额不大于3.6万元, 那此时年终奖合并工资一起申报,和单独申报相类似, 两种纳税法都可以, 我们可以计算下,随意采用2种纳税方式。 但,如果我们个税应缴纳额已经大于3.6万元, 如上文案例一、案例二, 此时让年终奖单独报税, 肯定要比合并申报更划算~ 咱普通人的全年收入差不多,差不多都高于3.6万元了。 所以,这次国家延迟年终奖个税的优惠政策, 对于咱普通工薪族,的确是实实在在的好处~ 有这政策,年终奖就能更多进口袋了~ 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选保险,可以关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~

|