|

百万医疗险,保额高达600万,保费却几百块,还不限疾病、意外,社保内、外都能报销,简直是神仙保险! 但产品太多,难免挑花眼,哆啦此前测评过2020年,市面上热门的17款百万医疗险,今天给你盘一盘: 买百万医疗险,应该关注什么?哪些百万医疗险性价比高!

提前剧透:有一款神级医疗险,健告宽松,竟然不问高血压、很多健康异常的都可以买它! 今天分享2个话题: 1. 买百万医疗险应关注什么? 2. 货比三家,哪款性价比高? N1买百万医疗险应关注什么?1 百万医疗险是什么? 一句话概括就是:不限疾病、意外,每年可报销上百万医疗费用的保险。 保额高:一般100万起步,最高600万,含一般医疗、重疾或癌症医疗费报销。 保费低:大部分人每年几百块钱可以搞定 免赔额:大部分产品,一般医疗免赔额1万;重疾或癌症医疗0免赔 报销范围:不限疾病、意外,不限社保内、外,如住院费、手术费、进口药、靶向药等,扣除免赔额后100%报销 2 挑选百万医疗险,应该注意这5点 (1)每款百万医疗险,应标配这2项责任: 一般医疗住院:额度100~300万,免赔额1万,应对非重疾或癌症的“小病”医疗费用支出,比如骨折,花费两三万医疗费也能报销。 重疾或癌症医疗:额度最高600万,0免赔,应对大病高昂医疗费支出,比如癌症、脑中风后遗症、心梗等。 (2)报销范围 百万医疗险,只报销必要且合理的医疗费用,如整容是不会报销的! 它保障的范围很广,住院费、手术费、特殊门诊、住院前后门急诊、门诊手术、进口药、靶向药、自费药等这几项应该是标配; 另外有质子重离子报销最好,这是治疗癌症最先进且副作用小的治疗手段,但一次费用高达25万左右,非常贵,个人很难负担得起。 马来西亚羽毛球运动员李宗伟,鼻咽癌,质子重离子治疗几十次,花了一千多万!

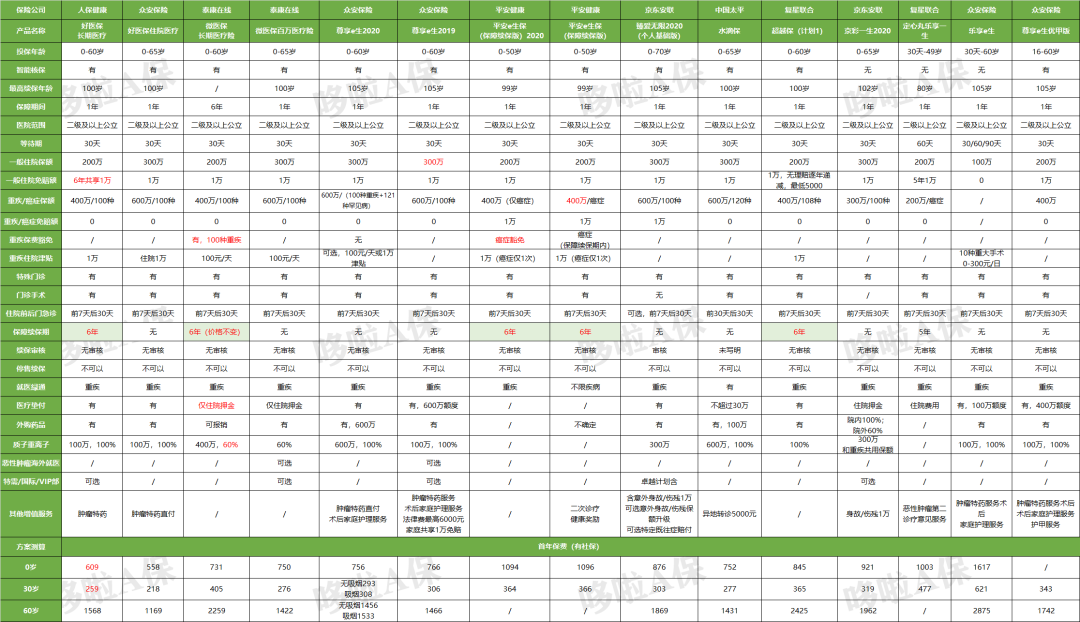

(3)报销比例 有社保的,先通过医保报销,扣除免赔额后,可以100%报销合理且必要的医疗费用;未经医保报销的,按60%报销; 无社保的,扣除免赔额,按100%报销。 买医疗险时,无社保身份购买,费用比有社保的贵1倍左右哦~ PS:免赔额指社保报销后,自费部分超过免赔金额的部分才可以通过医疗险报销。 (4)增值服务 百万医疗险,可以很大程度减轻个人的医疗负担,如果有这几项保障最好: 住院垫付:有的产品仅垫付住院押金,有的可以垫付医疗费,最好买后者,因为有了它,不需要天天找钱治病了! 肿瘤特药、外购药:很多癌症病人需要的靶向药,医院没有,需要到院外药店购买。 很多百万医疗险都能报销,甚至可以与定点药店直付,咱提前和保险公司申请,去药店取药即可,保险公司和药店直接结算。 重疾绿通:可以帮助大家获取更多优质的医疗资源。比如线上问诊、全国专家二次诊疗意见、帮忙预约专家、安排住院、手术等! (5)续保条件是否友好 百万医疗险保障期为1年,大部分不保证续保,如果商品下架就买不了。 目前能保障续保5、6年的产品更好一些。 挑选时,注意看合同的续保约定, 现在比较友好的续保条件是 : 续保无需审核,免健告免等待期,不会因为健康状况变化或历史理赔情况而拒保或单独调整续保费率 。 N2货比三家,哪款性价比高?哆啦此前测评过17款市场热门的百万医疗险,如下表:

各款产品保障上都有差异,哆啦挑出以下6款高性价比的推荐给大家:

先说结论: (1)保障最全面:尊享e生2020,含有多项增值服务,百万医疗险鼻祖。 (2)价格便宜:支付宝上的好医保长期医疗,价格最便宜,健康告知也宽松。 (3)健告宽松:好医保长期医疗,健康告知简单;臻爱无限2020,没有问询高血压,有健康异常的可以试试这两款。 另外,针对甲状腺结节、甲状腺癌人群核保友好的,可选择尊享e生优甲版。 (4)续保友好:好医保长期医疗保证续保6年;微医保长期医疗保障期为6年。

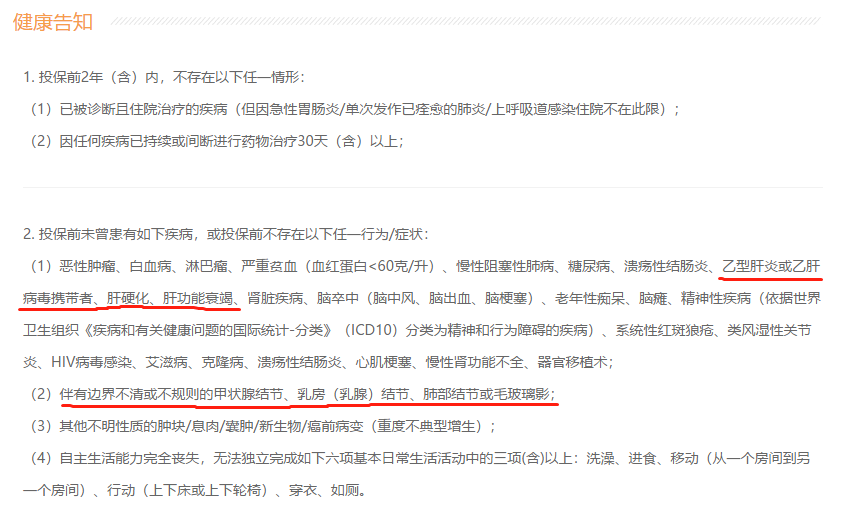

下面来逐一介绍下~ 1、尊享e生2020 点评:国民网红医疗险,600万保额,保障全面。 尊享e生系列百万医疗险,可谓是百万医疗险界的祖师爷,产品稳定,下架风险小。 保额最高600万,今年升级后的尊享e生2020新增了121种罕见病保障,还可选重疾住院津贴100元/天或1万元重疾保险金责任。 新增优选体费率,无吸烟、无理赔记录的,可享受更低的价格,详见上表。 医保卡只在药店代刷,没有医院就诊相关记录的,可以买!有人工核保,给健康有异常的人群多一个核保机会! 家人一起买还可以共享免赔额,住院垫付最高600万,还有肿瘤特药直付、术后家庭护理等,保障全面。 不足是不保证续保,价格比好医保长期医疗略贵。 2、平安e生保(保证续保版2020) 点评:大公司品牌产品,保障续保6年,癌症可豁免保费,价格适中。 平安e生保(保证续保版2020),是平安的明星产品。一般医疗200万,癌症医疗最高400万。 确诊癌症可获赔1万津贴,并豁免6年保证续保期内未交保费。 不足是,没有医疗垫付、外购药品报销、质子重离子保障等,且癌症免赔额1万元,保费略贵。 可以这么说,平安e生保(保证续保版2020)基本标配的保障是有的,但缺少住院垫付这些实用保障,不够人性化。 比较适合偏好大公司品牌的人群购买,想要性价比更高的可以看看尊享e生2020。 3、好医保长期医疗 点评:价格便宜,健告宽松,保证续保6年。 最高可报销400万,最大的特色是保证续保6年,且一般医疗6年共享1万免赔额,确诊重疾,可获赔1万住院津贴。 不仅健告宽松,而且价格也是市场最便宜的。不足是没有人工核保,不满足健康告知或有医保卡外借等情况,都不能买。 另外质子重保额仅100万,偏低,不如其它百万医疗险。 4、臻爱无限2020 点评:核保非常宽松,没有询问高血压;可附加特定既往症保障! 京东安联臻爱无限2020(个人基础版),可是个宝藏百万医疗险,最大的亮点是健康告知很宽松,如下:

没有问到高血压、近期检查异常情况(比如心电图、血常规、体检等),肝炎方面仅问询乙肝、肝硬化等情况,像丙肝这些也是能买的。 甲状腺结节其它医疗险要么除外、要么拒保,这款百万医疗险可选择附加特定既往症保障,甲状腺既往症可报销75%的费用!

可以说,这款百万医疗险对健康有异常的群体很友好,30岁男性保费仅比好医保贵100元左右。 不足是基础保障里没有“住院前后门急诊”费用报销责任,但可以选择是否附加。 5、微医保长期医疗 点评:保障6年的长期医疗险,患重疾可豁免保费。 微医保长期医疗,是微信保险的主打百万医疗险,最高可报销400万,最大的特色是,它保障期为6年,不同于其它医疗险仅为1年。 且患重疾,可豁免6年内未交保费,可享受100元/天的住院津贴。 不足是医疗垫付仅限于住院押金,不够实用;质子重离子治疗,仅按60%报销。 6、尊享e生优甲版 点评:针对甲状腺结节、甲状腺癌群体设计的,核保友好,价格不贵! 最高可报销400万,最大的特色是甲状腺结节1-3级可标体承保; 甲状腺结节4-6级,甲状腺切除手术半年后,可提交完整病例、检查报告、病理报告,进行人工核保,有机会买到! 也就是说患甲状腺癌,手术后还是有机会买到医疗险的! 还有护甲服务、重疾绿通、临床随访、住院垫付等多项增值服务。 不足是质子重离子保额仅100万,偏低。

N3百万医疗险总结百万医疗险,每年几百块保费就可撬单上百万保额,杠杆很高,是非常实用的保险,一家老小都应该买一份兜底! 如果你对这几款百万医疗险的保障还不清楚,健康告知拿捏不准的,都可以关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师,量身定制,选最划算的!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|