|

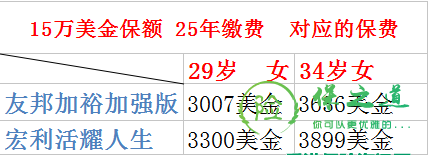

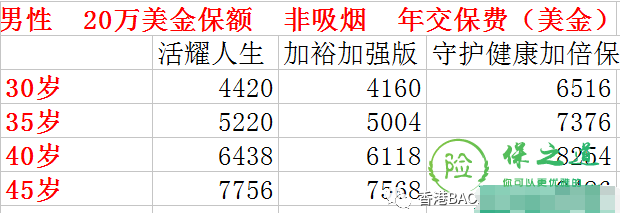

香港友邦在近期对于自己的王牌重疾险加裕倍安保加强版进行了升级,原有的发生癌症之后,后续的二次、三次癌症理赔才会生效的条款做了修改,现在客户第一发生的重疾(不管是癌症还是非癌症),后续的癌症二次、三次理赔都还继续有效,这样两款产品最大的区别就没有了,只还有一些细节上的区别了。 活耀人生危疾保:不管客户是几岁,前10年统一赠送50%的额外保额,多了两次心脏病或中风的二次赔付,二次赔付的金额是100%的保额 ,保费保证不变,男性的睾丸癌和前列腺癌的10额外赔付,送5次的香港体检服务。 友邦加裕倍安保加强版:价格要稍微便宜一些,二次的癌症赔付保额为原来保额的80%而不是100%,只有30岁之前才10年的50%保额。 保费对比  以上内容更新于2017年 7月1日 最近被宏利的新重疾险活耀人生刷屏了,宏利很难得出一款让大家亢奋的产品,这回宏利是真下功夫了。 我对这款产品的整体评价是:让客户可以用买单次重疾产品的价格买一份多次重疾赔付产品。 新产品的主要保障如下,附上我个人对每条保障的理解,仅供参考。 1、60种重疾保障,44种早期重疾保障,8种儿童特定疾病保障 这条跟其它公司的产品比较差不多,没有特别的亮点。 2、保单首10个年度发生重疾的话,额外赔付保额的50% 这条也是很多香港重疾险的标配了。 3、持续守护保障 1)客户在发生重疾赔付后,后续保费豁免,同时客户还享有额外两次的癌症赔付(每次的癌症赔付金额为基本保额的100%),如果首次跟第二次确诊的都是癌症,那么需要间隔至少3年以上。 2)客户在发生重疾赔付后,后续保费豁免,同时客户还享有额外两次的心肌梗塞或中风的保障(每次的赔付金额为基本保额的100%),心肌梗塞或中风跟前一次重疾的确诊时间之间间隔至少1年以上。 这也是我为什么说用单次重疾赔付产品的价格买了多次重疾赔付的产品的原因。 4、前列腺癌或者睾丸癌额外保障 客户75周岁前发生前列腺癌或睾丸癌的话,给予基本保额的10%作为额外的赔偿,这是额外给到男性客户的安慰金。 5、保单的保费保证不变,最长可以选择缴费到65岁。 保费不变,这个很吸引眼球,不过在我看来未必有多大的实际功用。保险公司是不会轻易的让已出售的保单加费了,真的需要加费的话,保险公司也会在红利上面做文章,这样对公司造成的影响也是最小的。客户也是宁可少分一点红利,也不同意自己的保单增加保费的。 至于可以选择缴费到65岁,这个主要利好那些25到35岁的年轻客户,可以用每年比较少的保费来买到比较高的保额。 新产品的主要额外功能如下: 1、保单生效1年后,客户享有5次免费的香港体检中心提供的体检服务,每2年一次。 对于每两年有时间和条件可以去香港一趟的客户来说,这个额外的福利不错。 2、通胀加保权益(IPO) 客户可以通过每年交额外的一些保费,让每年保单增加基本保额的5%,最多可以加10年,总共可以则增加到基本保额的150%。 这一条也是针对比较25到30岁年轻的客户,开始上班的时候收入没那么高,随着收入的增加可以每年增加保额的5%来增加总体的保额。同时增加的保额对于身体没有额外的健康要求。 3、锁定终期红利权益 客户可以在保单生效20年后,锁定两次终期分红,两次累计的锁定的红利不超过总红利金额的50%,锁定的红利客户可以选择提现或者放在宏利公司累计生息,目前每年累计生息的利率是4.25%。 这条相当于红利可以提现,增加了保单的灵活性。 以下是这款产品跟加裕倍安保(加强版)和守护健康加倍保做的价格比较。 以35岁 男性 25年 20万美金保额为例  不同的年龄段活耀比加裕加强版的保费贵大概2%-6%左右 不同的年龄段活耀比守护健康加倍保的保费便宜20%-50%左右,且年龄约小便宜的越多。 用贵2%-6%的价格(相对于加裕加强版)买一次重疾多次赔付的机会,我觉得值得。 用贵20%-50%的价格去买一次癌症、心脏病(心肌梗塞)和中风以外的重疾多次赔付的机会,值不值得各位可以自己掂量掂量? 附注:在多家公司的多年的理赔报告显示,癌症、心脏病(心肌梗塞)和中风占整个的重疾理赔案例的比例在92%-96%左右。

|