|

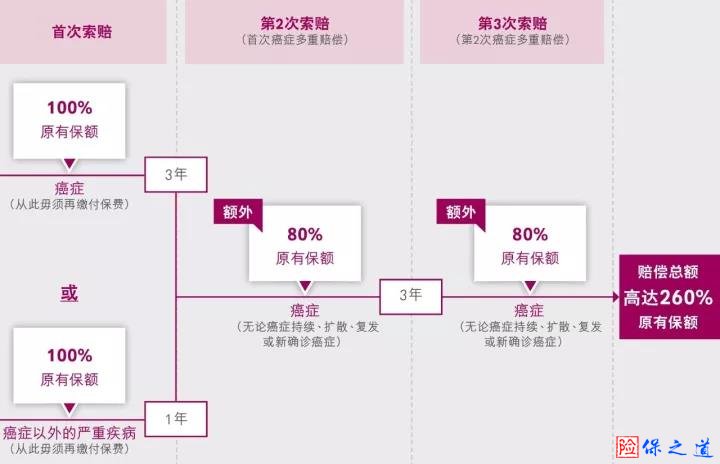

香港保险-【加裕倍安保加强版】是目前香港保险市场上最受欢迎的重疾险,没有之一。优势包括:1.危疾保障+人寿保障+储蓄分红计划;2.100种疾病保障或有癌症多重赔付;3.首10年免费升级保障额外35%-50%赔偿;4.保费水平更有竞争力,性价比高。 癌症多次赔偿 「加裕倍安保」系列中的「加裕倍安保(加强版)」特设癌症多重赔偿,为受保人于首次严重疾病索赔后,再提供额外2次癌症赔偿,加强癌症保障,总赔偿額可达原有基本保額的260%。 只要受保人首次索赔严重疾病之后,便无须再次缴付保费,我仍然为受保人提供癌症持续、扩散、复发或新确诊癌症提供多达二次额外危疾赔偿,每次赔偿为原有基本保额的80%,保单赔偿总额可达原有保障的260%,为受保人康复之途提供经济支持和长期财政援助,让您安心继续接受治疗。

受保人需要癌症诊断日后仍然生存最少15日,此癌症多重赔偿只会于癌症的危疾赔偿后生效,其保障期最长至受保人8 5岁,而前列腺肿瘤或甲状腺肿瘤的保障期则至受保人7 0岁。若受保人首次索赔是癌症以外的严重疾病,癌症多重赔偿将随即失效。

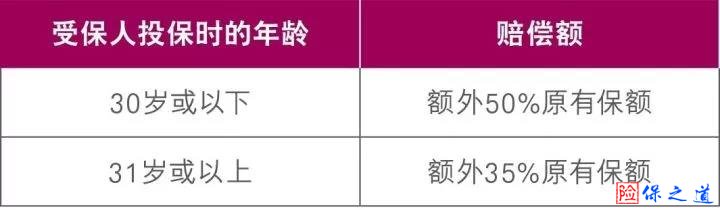

首十年升级保障

三种保费缴付期

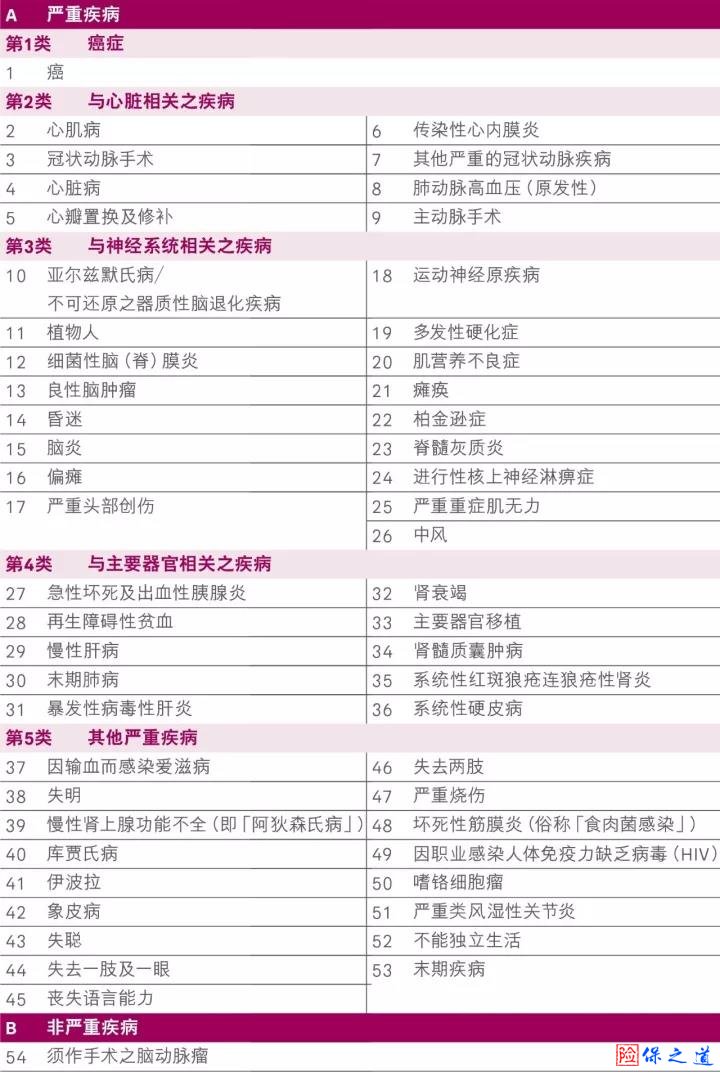

保障疾病赔偿一览表

100种疾病保障范围

如果自己身体健康,从来没有索偿,岂不是白交保费?

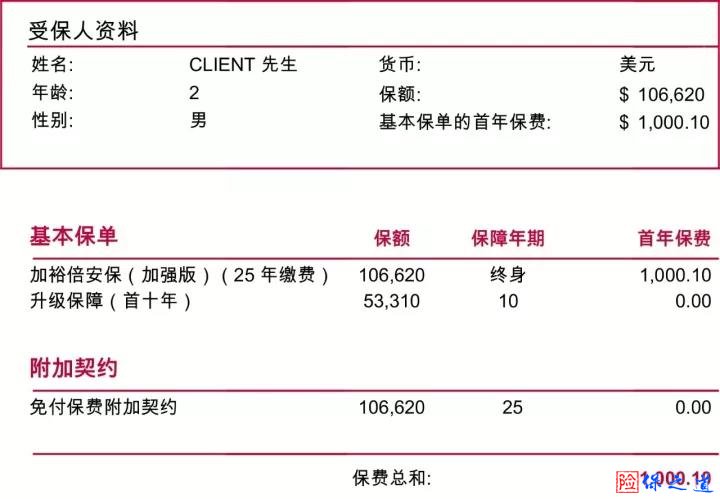

案例一 2岁男宝宝,年缴保费1000美元,缴费期25年,保额10万美金,保障期终身,期满可拿回现金价值为:295万美金。

甲. 严重疾病 若受保人不幸被诊断上面表中53项严重疾病的其中一项,将获支付一次过保额$106,620及首10年因严重疾病额外$53,310的赔偿。

乙. 非严重疾病 若受保人不幸被诊断「须作手术之脑动脉瘤」,将获支付$53,310预支保额及首10年因非严重疾病额外$26,655的赔偿。

癌症多重保障 若受保人不幸在第一次严重理赔后再一次诊断癌症,可获得一笔$85,296赔偿(原有基本保额之80%)。而在三年后再次不幸诊断罹患癌症,还可获得额外一笔$ 85,296的赔偿(原有基本保额之80%)。

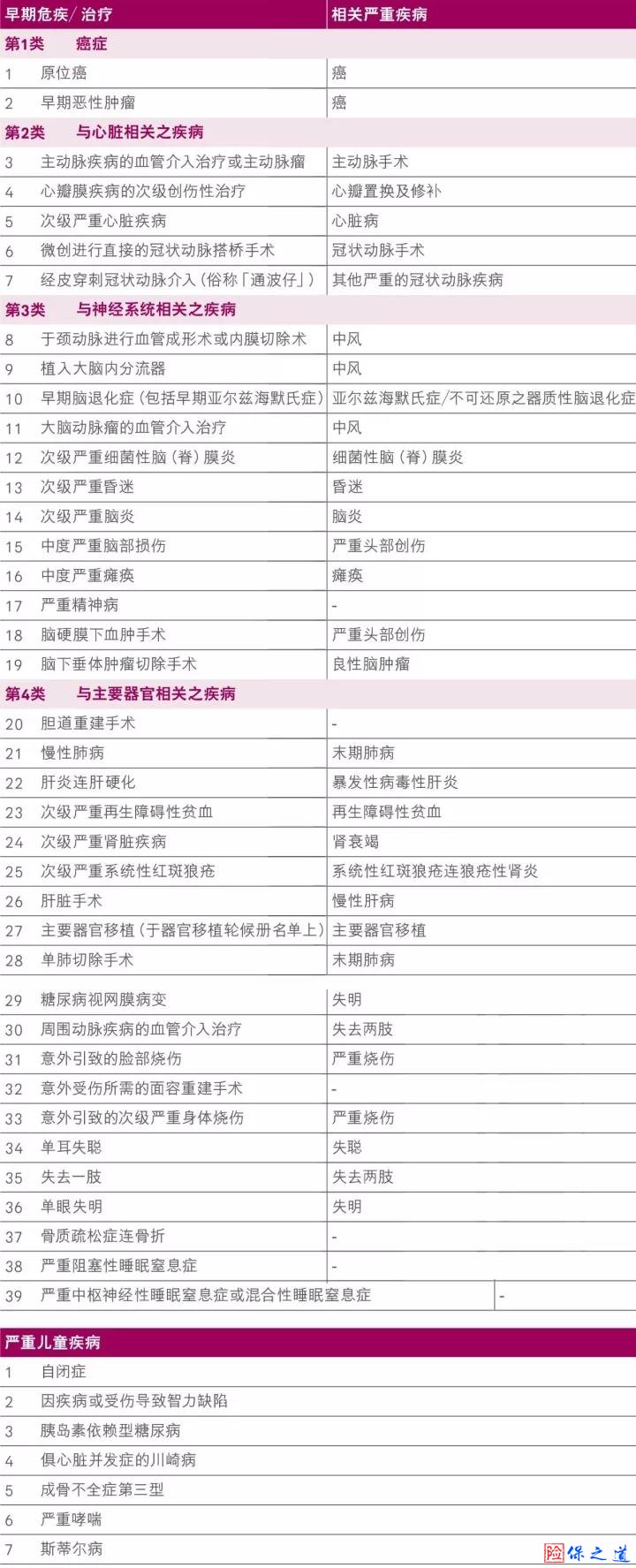

早期危疾 1.「原位癌」:若受保人首次被诊断「原位癌」,可获支付$21,324预支保额。而受保人其后被诊断于另一不同的受保器官群组罹患第二次「原位癌」,还可获支付第二次$21,324预支保额。

2.「早期恶性肿瘤」「微创进行直接的冠状动脉搭桥手术」「周围动脉疾病的血管介入治疗」「糖尿病视网膜病变」「严重中枢神经性睡眠窒息症或混合性睡眠窒息症」「严重阻塞性睡眠窒息症」及「严重精神病」:$21,324预支保额。

3.「经皮穿刺冠状动脉介入」:$21,324预支保额。

4.「骨质疏松症连骨折」:$10,662预支保额。

严重儿童疾病 若受保人在18岁前不幸被诊断罹患严重儿童疾病,将获一次支付$21,324预支保额。

案例二

Tony ,35岁,非吸烟,职业是教师,已婚,育有一女,Tony为家人及自己着想,投保了加裕倍安保(加强版),既可转移危疾带来庞大医疗开支的风险,又可实践家庭长线储蓄;达致保障与储蓄,两者兼得!

原有保额:15万美元+首10年升级保障:5.25万美元 每年保费:4674美元(分18年缴款)

情况:Tony不幸确诊癌症并引致3次索偿

首次癌症索偿后,Tony不需再缴付保费可继续享有多重癌症赔付。

Tony三次获得总赔偿额:45万美元,约为原有基本保额的3倍。

案例三 王小姐30岁时保了加裕倍安保加强版,保额为10万美金,每年缴付2434美元,需要缴付25年,共计缴付60850美金。该计划全面呵护投保者的生命健康,可享受到严重疾病保障+人寿+储蓄的三重呵护。

当然,并非所有人都会患重大疾病,有些人可能一直都很健康,那交了的费用怎么算?

如果王小姐80岁时身体健康,想结束保单把里面的钱全部取出来,已经交保费60,850美元,总共可取出243,500美元,是已交保费的400%!

这不仅仅是一份保险,而是一份实实在在的保障。

重疾险多么的重要? 据悉,80%以上的严重疾病都能治愈,99%的早期严重疾病都能痊愈。不过,会受到两个因素的影响:

如果没钱治病,相信心态再平和的人也会焦虑不安。如果投保了一份重疾险,在经济条件无压力的情况,自然心态会平和很多,即使没有治愈,还可以给孩子留下教育金或给父母一笔养老金,该重疾理赔的这笔钱尽该尽的责任。因此,重疾险是多么的重要!

患重大疾病的后果是什么?

那么,即使您目前工作的公司提供再好的医疗保障,您都需要一份重疾险,而且是一份提供终身保障的重疾险。因为重疾会让您失业,从而失去公司提供的任何医疗保障。于是有人恰当地比喻,重疾险就是失业补偿险。

|

上一篇:没有了