|

经典爆款IP――超级玛丽12号重疾险,上线了。 以往每次升级都是亮点满满,备受市场喜爱。 这次,又会带来什么样的惊喜呢? 今天,咱们就从以下3个方面来测评一下: 1、超级玛丽12号重疾险,有什么优缺点? 2、超级玛丽12号重疾险,值不值得买? 3、保险公司好不好,靠谱吗? 话不多说,直接往下看~

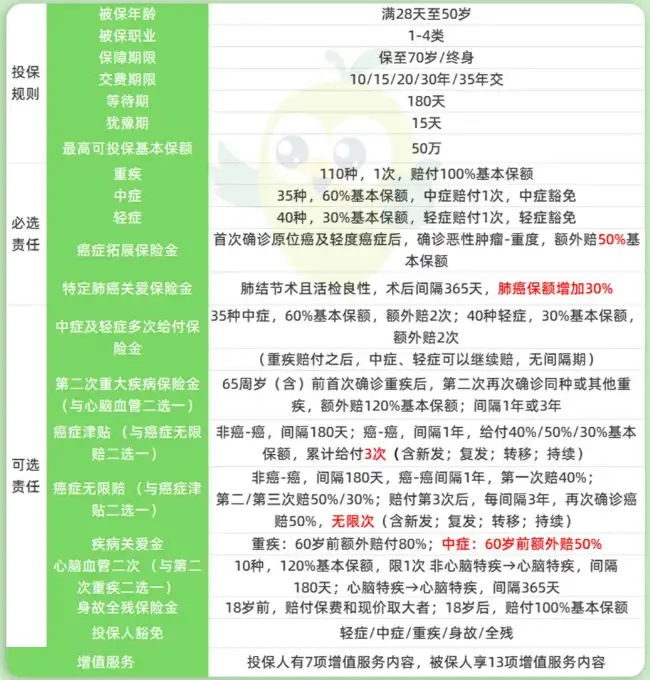

N1超级玛丽12号重疾险,有什么优缺点?超级玛丽12号可选保至70岁或终身, 最高投保年龄50岁,最长可选35年缴费。

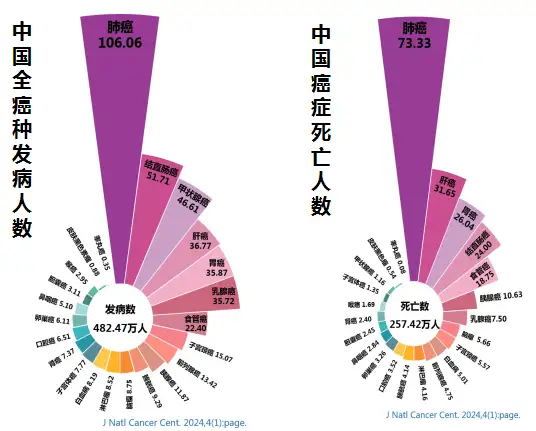

保障优点有6个: 1、首创肺癌关爱金,8mm肺结节可投保 肺癌是全球发病率、死亡率最高的癌症之一,而中国的肺癌发病率、死亡率均居于榜首。

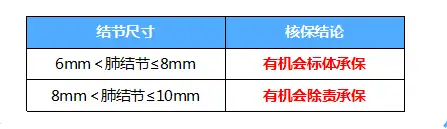

一直以来,重疾险对肺结节的承保都非常严格,但超级玛丽12号重疾险,对肺结节的核保尺度超宽松。 只要肺结节≤8mm,都有机会标体承保。

而且,肺结节术后活检良性,间隔365天确诊肺癌,额外赔30%保额。 对于肺癌高危人群来说,保障力度直接拉满。 2、同种重疾二次赔,市场稀缺 65周岁前首次重疾赔100%保额后,若再次重疾,不管同种,还是非同种重疾,都再赔120%。 市场上其他重疾险,二次重疾,非同种是不赔的!哪怕新发也不赔。 而超级玛丽12号重疾险,除了同种重疾的持续状态,同种新发/复发/转移、不同重疾,统统都赔!

3、首次中症最高赔110%,市场最高 超级玛丽12号重疾险,附加疾病关爱金,重疾额外赔80%,市场中上水平; 中症额外赔50%,市场最高。 这意味着,50万保额,首次重疾可赔90万,首次中症可赔55万! 4、癌症可无限次赔,间隔期短 癌症津贴和癌症二次赔保障可二选一。 津贴形式,累计给付3次,癌症二次赔,则可无限次赔,保额上不封顶。 两者间隔期都非常短,仅需180天或1年。 5、常见疾病核保尺度比竞品更宽松 除了肺结节核保超宽松外, 超级玛丽12号重疾险在高血压、乙肝、甲状腺功能、肾结石、贫血、宫颈炎、早产等健康问题上,核保尺度也都相对更宽松。

6、增值服务省心实用 投保超级玛丽12号重疾险,可享3大板块服务内容。 ①肺结节健康管理服务,如社群服务、AI肺结节靶重建。 ②肺结节健康管理服务优惠购买权益,如AI术前精准规划、术后靶向基因检测等。 ③常规健康管理服务,如重疾住院/手术绿通、重疾检查加急、院后照护指导等。

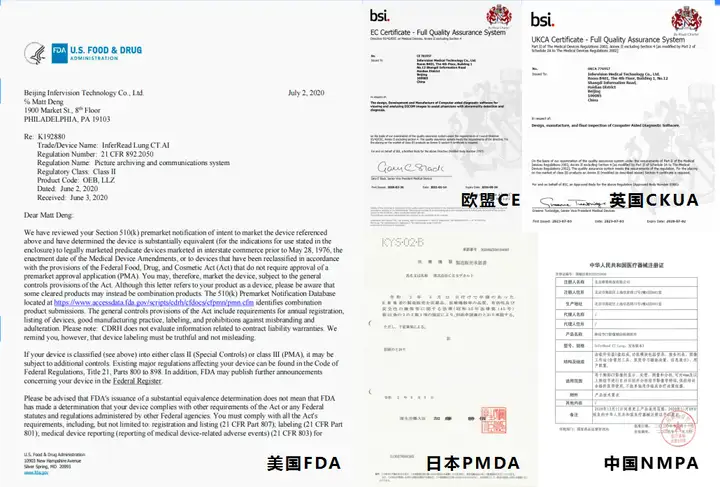

里面提到的AI类服务,经过了全球5大市场准入认证,权威性极高。

并且,利用AI服务能精准识别、定位、检测、术前规划,有效减少漏诊、解决人工主观差异,实现肺癌早筛,实现最大化有利治疗。

那说了这么多优势,超级玛丽12号重疾险的缺点,都有啥呢? 1、轻症缺少额外赔,市场上其他重疾险一般轻症额外赔10%或20% 2、同种重疾二次赔有条件限制,需要新发,且首次重疾65岁前,间隔至少3年 有一说一,没有完美的产品。 就看大家的取舍了,如虽然它没有轻症额外赔,但中症最高赔到110%; 比起没有同种重疾二次赔的,有限制条件也说得过去。 N2超级玛丽12号重疾险,值得买吗?说完保障优缺点,咱们再来测算一下保费。 以30岁,30万保额,保终身,分30年缴费为例。

超级玛丽12号重疾险,基础责任,女性仅3192,男性仅3456,性价比非常之高。 加一两百块钱附加轻中症多次,轻中症多赔120%、60%。 加八九百附加疾病关爱金,就可以撬动重疾多赔24万,中症多赔15万,杠杆非常高。 N3超级玛丽12号重疾险,靠不靠谱?最后,再给大家解答一下安全性的问题。 超级玛丽12号重疾险,保司为君龙人寿,成立于 2008 年,注册资本为 21亿元, 总部位于福建省厦门市,是首家设立于福建省的保险公司。 股东为厦门建发集团,世界500强国企,以及有着70年保险经营历史的台湾人寿。

最新偿付能力均远超监管要求标准,运营稳健,双500强股东背景实力,真不是吹的。 ■ 核心偿付充足率:116% (2024年2季度) ■ 综合偿付充足率:163% (2024年2季度) ■ 风险综合评级:BB级 (2024年1季度) 综合保障、保费、保司背景来看,超级玛丽12号重疾险,妥妥的第一梯队产品。 保障全面,可选责任灵活无捆绑,可分期35年,不管你是预算有限,还是有加保需求,都能个性化满足你的需求。 我是哆啦,香港金融学硕士,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|