|

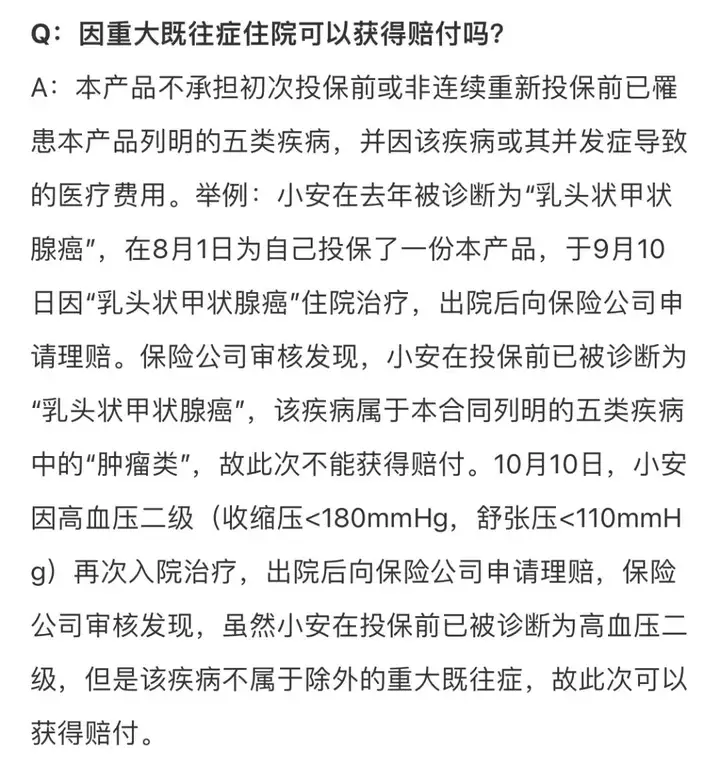

昨天有位客户问哆啦: 想问问给在老家父母配置保险,应该怎么选? 父母在老家务农,没有工作单位交社保, 养老就靠家里的一亩三分地自给自足, 但是这两年带父母体检发现,他们的身体越来越差了...

不知道从什么时候开始, 我们的生日愿望变成了希望家人身体健康。 出门在外,最牵挂的就是家里的老父母亲们, 年纪大了,头昏脑热,我们不在身边没人照顾。 虽然都有农村医疗,但报销额度也挺局限。 于是很多朋友就考虑到,万一得了什么大病要花几十万, 新农合报销范围的费用,不够用怎么办? 所以想知道,父母只有新农合,怎么配置保险? 哆啦先来和大家聊聊,“新农合”到底有啥用? N1买了新农合,有啥用?我们经常听到的“新农合、农村医疗”,这些都算居民医保, 居民医保只要几百块钱就可以为咱们农民朋友, 提供医疗保障,减少疾病带来的经济负担, 看病也不那么“肉疼”,生病了也不会愁得睡不着觉。 “新农合”报销待遇到底怎样? 咱们以武汉为例, 如果是感冒发烧拉肚子,要看门诊的话报销情况如下:

可以看到,在社区医院或村卫生室看感冒发烧的话, 只能报销 50%,而且一年最高也只能报 400 块。 那如果是生病住院的话,医保报销待遇是怎么样的? 具体如下:

从数据来看, 如果发生癌症类的大病,每年最高能报销 15 万,报销比例为 60%。 但一般癌症类的疾病,治疗费用基本上都在 30 万左右, 15 万的医保额度,压根就不够用... 所以想要更好地抵御疾病风险, 除了医保外,咱们还要补充商业保险, 毕竟父母年纪越来越大,疾病风险不怕一万就怕万一。 给父母配置商业保险,需要尽早提上日程。 N2父母保险,怎么选?老年人最需要解决是就医问题,尤其是大病的就医花销。 前面说医保在大病面前是完全扛不住的、 抵御癌症类大病,只有百万医疗险,能抗住,能赔付。 但普通百万医疗险,不是这除外那除外,责任千疮百孔,就是被拒投不了。 哆啦挖掘到一款无需健康告知, 只要你有基本医保,哪怕是重大疾病患者,都可以购买。 这款产品是出自众安保险 ――众民保百万医疗险。 下面一起来看看,众民保百万医疗险有哪些亮点?

直接说结论, 众民保有两个版本可选择,分为经典版 or 臻选版! 亮点1. 投保宽松,无健康告知

亮点2. 医疗总保额是600万

亮点3. 两个版本保障责任的主要区别是: ① 报销比例 住院医疗费、质子重离子、院外特药等, 经典版只能报销80%,而臻选版不仅能100%报销, 癌症院外特药理赔后还能续保,这可是实实在在的实惠。 ② 特药种类

③ 费率划算、性价比看得见 可以看到,80岁以上的老年人投保,保费也才两三千块钱, 比常规百万医疗险便宜很多。

亮点4. 增值服务 除了高额全面的保障,众民保还有一系列优质的医疗增值服务, 投保即享一站式服务,加倍贴心。

除了以上几点增值服务以外, 臻选版还额外的健康管理服务,保单生效10天后可以申请,以下服务五选一。

这几项当中可以选择一项,其中体检服务估计是选择最多的, 一般人不知道,这个体检服务,是保持持续期间,每年都可以申请的。 N3哪些能赔?众民保这款产品对重大疾病的保障做的还是挺足的, 一般的既往症,都是可以报销的。 比如:常见的甲肝,乙肝,甲状腺结节,乳腺结节、 肺结节,息肉,糖尿病、高血压没有并发症等,都可以正常承保理赔。

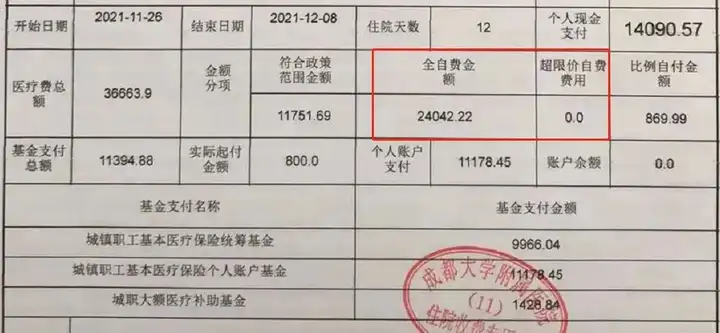

例如之前哆啦有位老年客户,意外骨折住院, 整个治疗过程支出:36663.9元。

医保可报销11394.88元,还需自掏腰包25269.02元, 其中包括全自费24042.22元。 如果按普通百万医疗险,社保内外费用1万免赔额来算的话, 可理赔金额是:12,215.2元。 但是众民保这款产品社保内外费用,各有1万免赔额情况来看, 这次医保报销后,社保内自付费用不足1万免赔额。 所以能理赔的金额,主要是社保外全自费费用。 实际理赔的金额只要:11,233.6元。 买对父母保险真的不贵,但一定要做好功课,否则买错保险白花冤枉钱!! 我是哆啦,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|