|

哆啦祝大家,生活顺心,工作舒心,过得开心。 今年的红包,你打算怎么处理呢? 新的一年,咱们也别忘了开始新的保障守护计划噢。

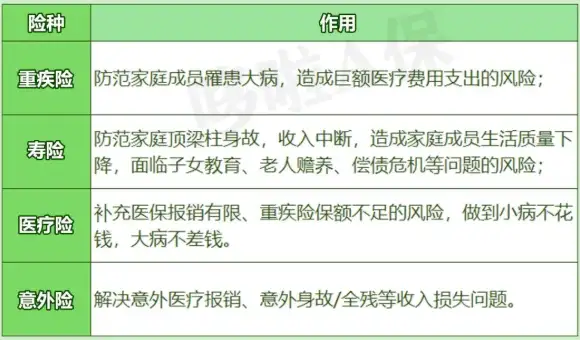

今天的文章,就从保障需求最庞大的群体出发, 以30岁左右的三口之家为例, 给大家提供一套大众化的保险方案。 N1家庭保险配置思路先来说说家庭保险配置,哪些险种属于必备保障。 每个家庭都可能会面临疾病、意外、死亡风险。 与之对应的保障,则是重疾险、医疗险、寿险、意外险。 这4类险种各司其职,给予家庭蕞全方面的保障。

预算有限,那咱们就动态配置调整,一步步完善。 基本配置思路,先大人后小孩。 预算充足的情况下,大人孩子一起配置, 此外,多出的闲置资金可用理财险合理规划。

如此一来,兜底保障有了,闲钱也能稳定增值, 既不用担心风险来临没钱应对, 也不用担心银行降息,钱没地方放。 咱们看个实际投保案例。 N2家庭保险方案,个性化配置投保对象为30岁左右的三口之家。 丈夫30岁,妻子28岁,男宝0岁,身体状况均良好。 丈夫在深圳大厂上班,妻子和孩子在老家生活,年收入合计大概25万左右。 由于没有房贷车贷压力,小两口打算拿2万左右来配置保障,要求保障全面,性价比高。 根据他们的需求,哆啦为他们定制了投保方案。

其中重疾险和医疗险, 是用来应对疾病带来的高额医疗费和家庭收入损失的。 意外险也一样,保各种意外情况,价格便宜。 所以这三种保险,一家三口都少不了。 ①重疾险: 大人推荐超级玛丽9号, 保障齐全赔付高,最长支持35年交,附加疾病关爱金,40万保额,重疾可额外赔32万。 保费比同类重疾险都便宜。 孩子推荐小青龙2号, 重疾不分组可以赔3次,中轻症累计赔付6次,少儿特疾/罕见疾病赔付,属行业顶流水平,附加疾病关爱金,重疾还能赔双倍。 ②百万医疗险: 平安长相安,保证续保20年,保额400万, 一家三口走家庭投保通道,保费优惠10%,共享1万免赔额,理赔门槛更低, 附加的抗癌特药还写进合同,100%赔付。 ③意外险: 人保大护甲6号,目前成人最推荐的一款意外险。 意外医疗报销都不限社保范围,100%报销。 猝死的保额高,理赔条件也宽松。 孩子专属意外险,平安小顽童5号, 大品牌,0免赔,不限社保范围,意外保障全,含烧烫伤、意外骨折等保障。

至于定寿,主要用来顶替家庭经济支柱的经济责任。 夫妻俩是家里的经济支柱,因此定寿也要安排上。 保至60岁,覆盖人生黄金阶段,防范突然身故的风险。 推荐整体性价比非常高的华贵大麦旗舰版A款。 考虑到丈夫承担更为主要的经济来源,配置的保额也更高些。 算下来,一家三口整套方案总保费为1.7万左右,一共获得1850万保障。

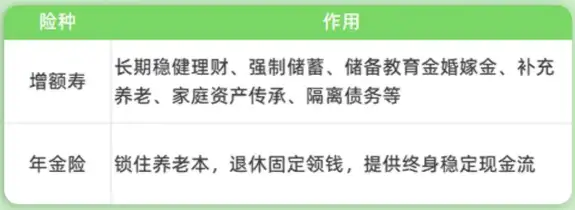

在预算范围内,更大程度地做足了高保额,高保障。 小两口对这个方案十分满意。 以上方案仅供参考。 实际配置过程中,不同家庭的情况千差万别,收入、支出、贷款等都会影响到方案的制定。 N3先保障,后理财做好家庭全面保障后,夫妻俩还想给孩子攒一笔教育金。 原本是想给孩子在银行单独开个户,把每年收到的近1万压岁钱都存进去。 他们了解过增额寿的强大功能后,

果断选择用增额寿给孩子存教育金。 经过哆啦筛选对比后,夫妻俩定下了一生中意,年交1万,交10年的方案。 具体收益演示如下表所示。

可以看到,交完费后,只要持有4年,单利就能超3%。 目前银行定存5年也才2%,且不说后面还会降。 这份保单,只要你不退保,就能锁定一辈子高利息。 在保单第30年,达到收益巅峰,复利可高达3.56%。 中途要用钱,可减保取出部分,灵活性也有。 用来打理孩子的压岁钱,规划教育金十分可靠。 “报行合一”这几天就要落地了, 有规划教育金、养老金、长期理财需求的朋友, 抓紧时间,一旦错过,理财险收益又要打骨折了~ N4哆啦说不管月薪几千还是月薪上万, 买好了保险,就没有了后顾之忧, 奋斗也能更加踏实。 每个家庭情况不一样,预算也不同, 配置方案侧重点自然也会有差异, 但是上面的配置思路都可以借鉴! 希望今天的文章能帮到你,也欢迎你分享给有需要的亲朋好友。 我是哆啦,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|