|

大家好,我是哆啦,保险测评师。 最近支付宝上一款癌症无限次赔重疾险,十分火爆。 不少朋友也私下问哆啦,值不值得买? 癌症无限次赔,听着诱惑性很强啊。 哆啦都忍不住想看看, 这款癌症无限次赔重疾险,葫芦里究竟卖的什么药?

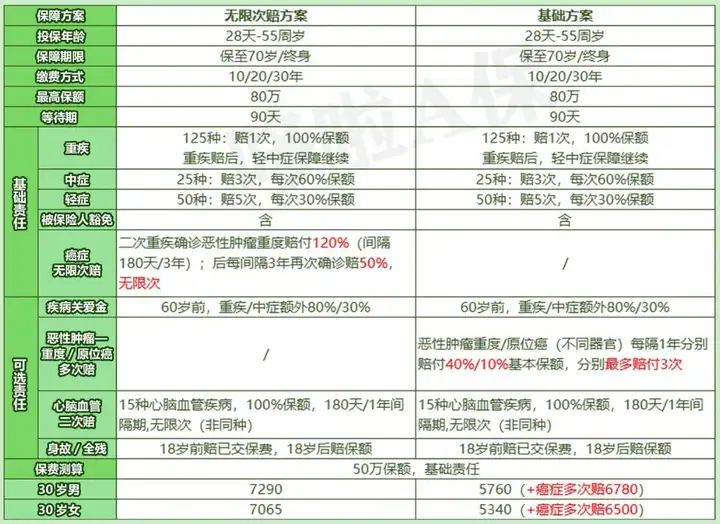

N1支付宝健康福终身重疾险(无限次赔),保障究竟如何?支付宝癌症无限次赔重疾险,即健康福终身重疾险。 保障分为基础方案和无限次赔方案。 两者最大的不同,就在于癌症无限次赔责任。 (水印防盗图)

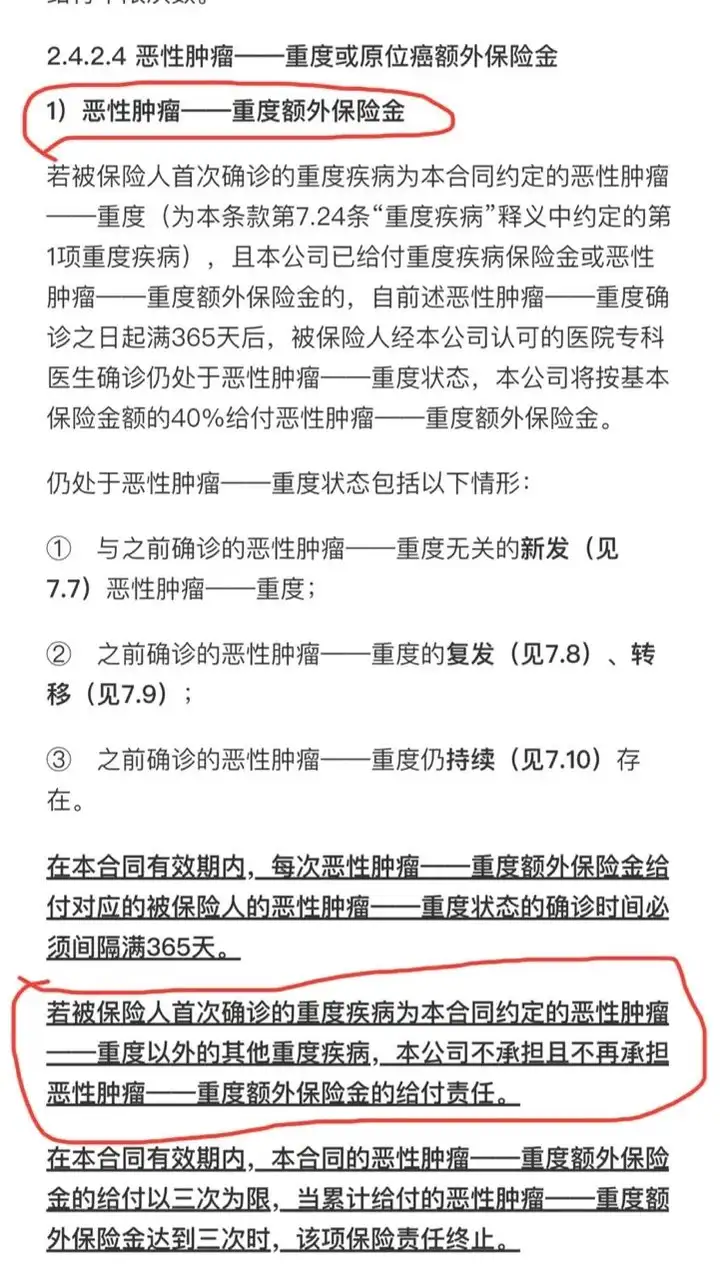

基础方案,只保重中轻症, 癌症/原位癌多次赔为可选责任, 分别赔付40%/10%,最多各赔3次。 仅需间隔1年,看着还不错。 但仔细看条款,藏着一个大坑: 首次确诊如果不是癌症,那这项责任就失效了!

再看无限次赔方案,自带癌症无限次赔责任,但保费比基础方案贵了26%-31%! 二次重疾确诊癌症赔付120%,第3次开始,只要间隔3年再次确诊即赔50%,无限次。 从赔付逻辑上来看,十分诱人。 但其实就是和保司之间的一场对赌。 一个人连续得3次及以上癌症的概率有多大?大家自行评估。 毕竟钱不是大风刮来的。 举个例子,30岁女性,保终身,50万保额,健康福终身重疾险无限次赔保费需要7065元。 而差不多的价格,超级玛丽9号可以买到70万保额。 总的来说,支付宝健康福终身重疾险(无限次赔), 保障整体不错,但费率太高,价格太贵, 相比其他爆款重疾险,性价比还是差了点儿。 N2支付宝健康福终身重疾险(无限次赔),PK超级玛丽9号,谁更牛?拿当下TOP1重疾险超级玛丽9号来说, 支付宝健康福终身重疾险(无限次赔), 最大的优势在于:

缺点也很明显,保费巨贵。 (水印防盗图)

超级玛丽9号重疾险,相对而言, 保障更齐全,保费更便宜,性价比更高。 尤其是重疾二次赔,60岁前首次重疾,间隔3年后,再次患同种或其他重疾,额外赔120%;这个保障力度属重疾险中的高端水平。 癌症医疗津贴共赔3次,累积最高可赔付100%;癌症拓展金保障,首次确诊原位癌或轻度癌症,之后确诊癌症重度额外赔50%,直接拉满癌症兜底保障。 50万保额保终身, 投保基础保障+重疾二次赔+60岁前额外赔+癌症多次, 30岁男仅需7880元,30岁女仅需7640元。 如果选择分期35年缴费,那每年保费就更便宜了。 总之,从重疾和癌症保障角度来看,更建议大家优先选择超级玛丽9号重疾险。

如果从心脑血管疾病保障来看, 健康福终身重疾险要求与前次无关的心脑血管疾病, 赔付100%保额,无限次赔,有一定优势。 这项责任适合家族长辈有心脑血管疾病史的朋友附加,或是应酬多等风险系数高的朋友。 但同样的道理, 人同时患3种及以上心脑血管疾病的概率较小。 如果预算有限,或是追求更高性价比,哆啦也更建议你考虑以下几款重疾险。 人保I无忧2.0:15种心脑血管疾病赔120%,间隔180天/1年;可以和重疾二次叠加赔付;高血压1级、乙肝、结节等有机会正常承保。 小红花致夏版:10种心脑血管疾病赔120%,间隔180天或1年;另外,它的疾病关爱金,60岁前重/中/轻症均有额外赔80%/30%/15%,属市场最高水平。 N3哆啦说最后提醒一下大家。 重疾险除了要了解清楚保障内容, 健康告知也非常重要,千万不能马虎,这涉及到日后理赔的问题。 我是哆啦,保险测评师,熟悉全国各类保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~

|