|

大家好,我是哆啦~ 前段时间遇到了一起理赔案,想和大家分享一下。 也希望重视保障的朋友, 在购买重疾险时避开几个误区,买到适合自己的重疾险,加强抗风险能力。

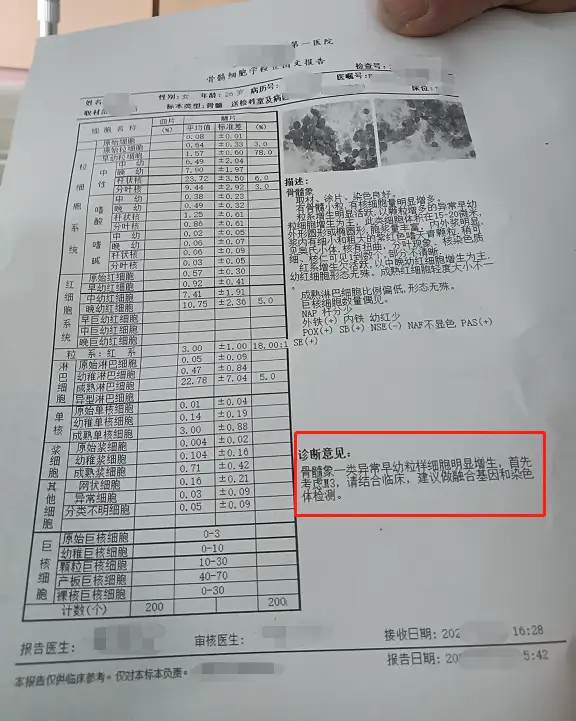

N126岁女性患白血病,10天获赔54万26岁的W女士,是刚毕业几年的工作白领。 平时加班是常态,身体状态也明显感觉在下降。 听到身边朋友聊买保险的事,她也记在了心上。 经过多番了解对比,W女士在去年投保了完美人生守护2022重疾险。 买的是30万保额,年交保费3471元,交30年。 没想到,2022年年末,一年时间不到,她被确诊白血病!

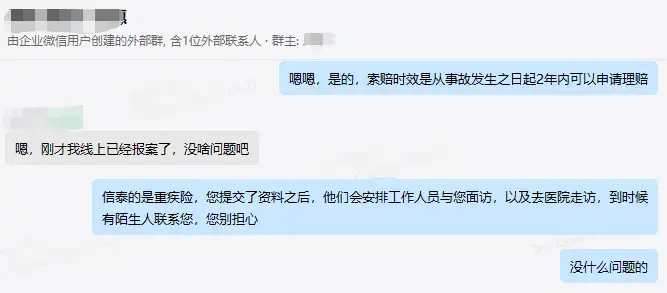

起因是身体出现不明原因出血和凝血异常。 内心忐忑的她前往医院检查,被确诊为急性早幼粒细胞白血病。 紧急入院接受治疗的同时,小姑娘私信了我们,询问她所购买的重疾险和医疗险能否理赔。

我们的协赔人员第一时间开始着手一对一的指导,为第一次经历出险理赔的W女士解答疑问,并安抚她先安心治病,把理赔需要的证明资料给收集整理好。

在协赔人员的全程帮助下,W女士顺利提交了理赔资料。 因这款重疾险60周岁前首次重疾额外赔80%, 从报案到理赔,仅花了10个工作日,最终W女士获得了54万元理赔款,后续治疗得到了有力的资金支持。

等到治疗全部结束,W女士还可以通过自己的另一份医疗险对相关费用进行报销,又节省下一笔支出,大大减轻了负担。 意外啥时候突然来临,真是没法预料。 假设她晚几个月投保,那真就遗憾了: 不仅因为在等待期而得不到赔偿,治疗费压力大,也会因为出险,再也买不了重疾险和百万医疗险了。

哆啦一直提醒年轻朋友们,健康险这东西,千万不能等,一定要趁早买。 一是保费更便宜,另一个是能挑到性价比更高的产品。 投保时,可通过“重疾险+百万医疗险”组合式的保障配置,这样一来能够将不同种类的保险进行互补,有利于我们更加全面地进行风险防范。 有了保险,在风险来临时才能更好地抓住机会,渡过难关。 N2重疾险怎么选?这4坑千万别踩!那买重疾险需要注意哪些事项呢? 以下4个典型的坑,大家可千万别踩! 1、迷恋返还型重疾险 返还型重疾险,优点是“有病没病都赔钱”。 缺点是,保费贵,保障还一般般。 说实话,有这钱还不如提高保额,再拿部分做稳健投资,追求个人最大利益化。 就拿线下某大公司热门返还型重疾险,来和达尔文7号对比一下,如下图:

很明显,达尔文7号保障更全面,价格更便宜! 除了重中轻症,还可附加重疾/中症额外赔,重疾二次,心脑血管二次,癌症多次赔更是新增轻度/原位癌的赔付,门槛低赔付高! 价格上,同样50万保额,30年交,达尔文7号直接便宜了9379元/年! 这差距可不是一般大啊。 你是不是想着,返还重疾险虽然贵了点,但可返钱? 咱就来算个账。以30岁男为例,总保费差距如下:

如果没有出险,到了70岁,返还型重疾险保司返给你44万; 但也意味着,近40年,这笔钱你没有权利去支配。 如果你投保的是达尔文7号,把省下来的28万保费拿来买增额寿。 以人气很旺的人我行为例,10年交,年交2.8万,收益测算如下:

人我行投保第8年,现价超过已交保费实现回本。 到70岁,现金价值95万,IRR高达3.49%。 相比返还型重疾险的44万,纯多赚51万! 如果不退保,这钱还可以继续复利增值,持有越久,赚得越多。 增额寿支持中途减保,中途急需用钱照样不怕。你就说香不香! 2、健告未如实告知 有些朋友抱有侥幸心理,健康告知不仔细看,随便填或故意隐瞒,想着等过了等待期就不怕了。 但实际上,未如实告知,出险了会被拒赔! 就连两年不可抗辩期也救不了你。 这坑,一定要避开!买重疾险,健康告知的原则是,不问不答,问到的如实回答。 一旦被保司发现你隐瞒告知,那你这钱就算白交了。 3、只给孩子买,不给自己买 很多家长,宁愿自己裸奔,也要给娃保全,这真是一个致命的错误。 大人才是家庭的根基,经济支撑,孩子的保护伞。 如果家里大人没有优先做好保障兜底,一旦倒下,孩子还能依靠谁? 买重疾险的正确顺序应该是:先大人,后孩子。 如果经济条件允许,大人和小孩同时做足保障,最好了。 4、只看品牌不看保障 买重疾险,最重要的是保障和性价比。 大公司虽然名气响,但产品贵呀! 监管也有规定,每家重疾险的都必须包含28种高发重疾。 这28种重疾已经能覆盖95%的重疾赔付。 so,你多花的钱不过是被品牌拿去填广告费了。而且“什么都保”的保险,一般赔得少。 N3保险顺利获赔,这1点要掌握以上4点,你都记住了吗? 其实能不能理赔,理赔快不快,跟保险公司大小,完全没啥关系。 重点看的是白纸黑字的条款要求。 只要前期买对保险,做好健康告知,理赔资料齐全,一般都能顺利获赔。 如果还能有专业的理赔人员协助,那就更好了。 我叫哆啦,熟知国内各类保险产品,是专业的保险测评师。 如果你对保险感兴趣,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~

|