|

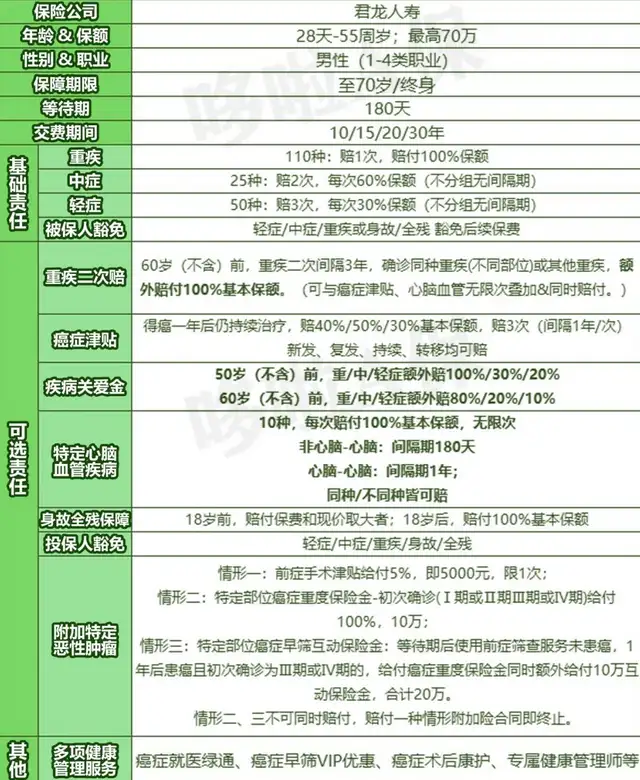

大家好,我是哆啦~ 大数据研究统计结果显示, 男性患心脑血管疾病的风险要高于女性。 作为家里的顶梁柱更要做足兜底保障。 基于多重背景下, 君龙人寿专门研发了一款男性重疾险, 超级玛丽7号(暖男版)。 它主打心脑血管无限赔、黄金年龄赔更多、限制少。 听上去很诱人,那到底是否值得买呢? 我们从保障、价格、性价比三方面来看看。 N1超级玛丽7号(暖男版),6大保障亮点超级玛丽7号(暖男版),只限男性投保, 55周岁以下均可,最高70万保额! 保障形态很灵活,根据自己情况附加就好。

重点来梳理一下超级玛丽7号(暖男版)的亮点。 亮点1:心脑血管无限赔,每次赔100% 10种心脑血管疾病,单次赔付100%,

同种、不同种都赔,无限次, 且可以和二次重疾叠加赔付!杠杆很高。 亮点2:重/中/轻额外赔比例高 超级玛丽7号(暖男版)的额外赔分两种,

不论你第几年投保, 只要满足50、60周岁前首次确诊都赔, 且越是在黄金年龄阶段,赔付比例越高, 解决前期治疗、后期康复、误工收入损失等难题。 亮点3:二次重疾限制少,同种也能保 60周岁前首次重疾赔付100%基本保额后, 间隔3年,再次确诊同种或其他重疾,赔100%。 不同重疾、同种重疾复发、转移、新发,均可赔付! 赔付门槛低,比例叠加高达200%。 也就是说,50万保额,可赔付100万! 亮点4:癌症津贴3次赔付,间隔短更实用 首次确诊癌症, 间隔一年后仍为癌症状态,即赔40%基本保额, 一年后仍为癌症状态,赔付比例高达50%! 总共赔付3次,新发、复发、持续、转移都赔。 相比其他重疾险,超级玛丽7号(暖男版)更实用。

亮点5:叠加赔更实在,保障力度很强 二次重疾和心脑血管疾病、癌症津贴可叠加赔付! 举个例子, 30岁大雄,买了超级玛丽7号暖男版50万,30年交, 保终身,附加疾病关爱金、重疾二次赔、特定心脑血管疾病保险金和癌症津贴。 35岁时,不幸确诊为胃癌,可拿到100万赔付款; 同时每年拿到20万/25万/15万的癌症津贴补充家庭收入损失。 经历持续治疗近4年的时间,大雄总计拿到60万癌症津贴。 保障继续有效,55岁那年,大雄再次不幸得了心脑血管疾病, 那重疾二次赔+心脑血管叠加赔付,可再获得100万赔付款。 亮点6:附加男性特定防癌+增值服务 超级玛丽7号(暖男版)在男性防癌这款进行创新, 8种前症手术津贴给付5%基本保额,限一次; 如果是8种男性高发特定癌症,确诊即赔100%保额, 而癌症互动早筛,最高可赔付20万。 此外,还有多项健康管理服务, 如癌症就医绿通、癌症术后康护、癌症早筛VIP优惠、专属健康管理师服务等等。 实用性都非常强。 N2超级玛丽7号(暖男版),贵不贵呢?超级玛丽7号(暖男版)承保公司是君龙人寿, 成立于2008年,股东厦门建发集团和台湾人寿。 建发集团是一家世界500强的国企,业务遍布房产,城建,旅游,医疗等等领域;台湾人寿则拥有60多年寿险管理经验。 根据2022年第2季度数据:

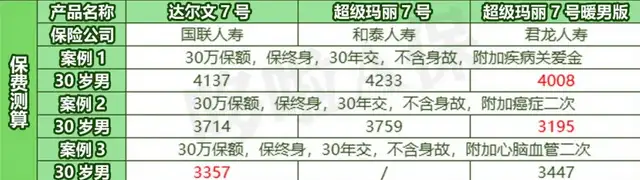

各数据符合监管要求,运营良好,靠谱~ 从保障上来说,灵活性和实用性兼备, 是一款不可多得的重疾险。 那它的价格贵不贵呢? 我们以30岁男性,30万保额,保终身,不含身故为例, 不同附加责任,保费测算如下:

可以看到, 单纯基础责任,只需要3036元, 附加了重疾二次赔,也仅3195元, 若如加上重疾二次赔+癌症津贴+心脑血管疾病, 也才4233元,赔付却可以高达320%。 这价格放眼整个重疾险市场,性价比很高了。 关键,保障非常强劲! 很适合家里顶梁柱做兜底保障。 N3超级玛丽7号(暖男版),货比三家,值不值得买?咱再看下和达尔文7号以及超级玛丽7号比, 超级玛丽7号(暖男版),是否值得买? 先看保障对比 :

超级玛丽7号(暖男版), 重中轻症额外赔比例高,最高双倍赔付; 癌症津贴责任,3次共计可获赔120%, 同种/不同种都可以赔,实用性强; 心脑血管疾病无限次,100%/次, 还可以附加特定恶性肿瘤责任。 综合来看,对重大疾病的保障力度非常大。 再看价格对比:

基础责任保障上, 超级玛丽7号(暖男版),保费最便宜。 保70岁,可低至1953元,撬动30万保额。 哪怕附加上重疾二次赔、癌症二次赔, 超级玛丽7号(暖男版)照样获胜。

附加心脑血管二次赔, 虽然保费比达尔文7号贵一丢丢, 但却可以无限次赔,每次100%, 且同种和不同种皆可赔。 保障上直接拉高一个level。

总结来说, 超级玛丽7号(暖男版)男性购买性价比超高, 尤其适合以下男性人群:

好啦,关于这款男性重疾险就介绍到这。 我叫哆啦,是专业的保险测评师。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~

|