|

大家好,我是哆啦~ 目前,重疾险市场可谓是争奇斗艳, 但性价比高的产品,核保都卡得极其严格, 大部分身体有点小毛病的朋友, 只能远观而不可亵玩。 而这类朋友,又恰恰是最需要重疾险的人, 那怎么办呢?大家别慌, 最近出了一款核保宽松到极致的重疾险――中荷超越1号。 30多种疾病都有机会承保! 中荷超越1号是一款怎样的产品? 说人话:得了约定的大病就赔几十万的消费型重疾险。 亮点:核保超宽松,高血压、肺结节、乙肝等疾病都有机会承保。 适合人群:追求高保障、高性价比的人。

听说它凭1点秒杀全网重疾险。 今天咱们就从下面4点仔细来扒扒: 1、中荷超越1号,保障怎么样? 2、货比3家,中荷超越1号,性价比如何? 3、公司靠谱吗?理赔好不好? 4、实际投保案例,怎么买最划算? N1中荷超越1号,保障怎么样?废话不多说,直接上图:

中荷超越1号,责任比较简单, 在基本保障上, 重中轻症,分别赔100%、60%、30%, 是市面上平均赔付水平。 在可选保障上, 中荷超越1号可附加重疾二次赔, 若不幸患重疾,1年后, 又得了不同种重疾,赔100%保额, 另外,还可附加癌症二次赔和心脑血管二次赔, 都是间隔3年,赔付100%保额。 总的来说,超越1号的保障中规中矩, 可它最牛的一点是在于:核保宽松! 中荷超越1号在核保上, 高血压、糖尿病、肺结节等30多种疾病, 都有机会承保。 咱们拿一些常见的疾病来看看有多宽松: ①针对“三高”疾病 一般重疾险对“三高”数值控制得非常严, 而超越1号都有机会加费承保。

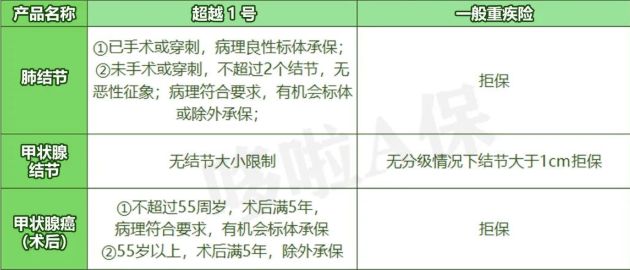

②针对肺结节和甲状腺疾病 像肺结节,大部分重疾险都是直接拒保的, 甲状腺癌更不用说了, 但中荷超越1号都有机会承保,真心给力~

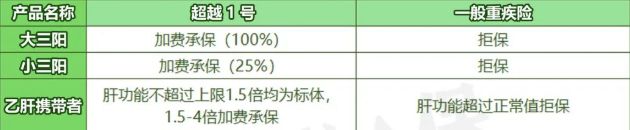

③针对乙肝患者 常见大小三阳、肝功能异常的患者, 90%的重疾险都买不了,超越1号可加费承保。

④针对妇科疾病 再来看女性容易得的一些疾病, 中荷超越1号可标体或除外承保。

当然了,核保尺度这么低的产品, 价格肯定也不会太低。

30岁男性买30万保额,保终身要5187元。 其实也没贵到哪去,大部分人还是能接受的。 那么它的性价比算不算高呢? 来和别人比比看就知道了~ N2中荷超越1号,性价比如何?就拿市面上热门的3款重疾险, 包括同样核保宽松的凡尔赛PLUS来对比下。

很明显,不管是在保障还是价格上, 超级玛丽6号和达尔文6号都最优秀的, 重疾可选额外赔,最高赔200%, 性价比是市场数一数二。 相对于中荷超越1号, 凡尔赛PLUS的赔付比例也更高, 但价格稍微贵一点。 所以我建议大家这样选: 身体没啥毛病, 追求极致性价比、赔付高,选超级玛丽6号, 想要保障全面的,选择达尔文6号。

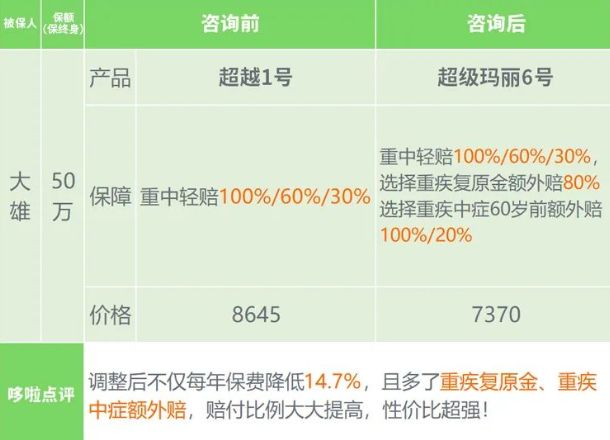

身体有点小毛病的朋友, 可以在超越1号和凡尔赛PLUS中选择, 建议优先考虑凡尔赛PLUS, 核保不通过,再选择超越1号。 不过要注意,中荷超越1号有2个小坑: ・癌症二次和心脑血管二次互相捆绑; ・加费承保,价格比较贵 N3中荷超越1号,公司靠不靠谱?中荷超越1号来自中荷人寿, 这位大哥名声不大,实力可不小, 它由北京银行与法国巴黎保险集团合资经营。 2021年第4季度数据: ・ 核心偿付能力充足率:170.45% ・ 综合偿付能力充足率:170.45% ・ 最新风险评级:A 评级标准都达标,符合监管要求,非常靠谱~ N4投保案例,怎么买最划算?直接来看一个实际投保案例: 大雄30岁,身体没有小病痛,想为自己配置保额50万的重疾险。

如图,超级玛丽6号不仅便宜14.7%, 在保障上也是完全碾压。 但超6也不是每一个人都能买的。 如果身体有点小毛病,没法投保, 就可以考虑中荷超越1号。 我叫哆啦,是专业的保险测评师。 如果你还不知道怎么买保险,关注微信公众号“哆啦A保”,还可以免费获取重疾险选购宝典,欢迎来聊~

|

下一篇:重疾险,4月最新排行,变天了!