|

认真研究保险责任(保什么), 详细了解免责条款(不保什么)。 但有一个细节,往往会被很多朋友忽略掉, 那就是:保险受益人。

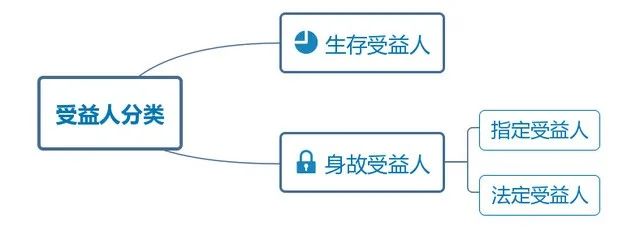

何谓保险受益人? 简单来说,就是保险出险了,把钱赔给谁,谁就是受益人。 那受益人可以随便选吗?No! 最近一个理赔案件,打破了我们对保险受益人的常规认知: 刘女士给丈夫买了一份两全保险,指定自己是受益人,但丈夫意外身故后,保险公司却将理赔金给了丈夫的父母,作为指定受益人的刘女士,则一分钱都没拿到。 这到底是咋回事?保险公司的做法合理吗? 今天咱们就来聊聊关于保险受益人的问题~ N1什么是保险受益人?首先,我们要弄明白什么是保险受益人。 常见受益人可以分为以下4种:

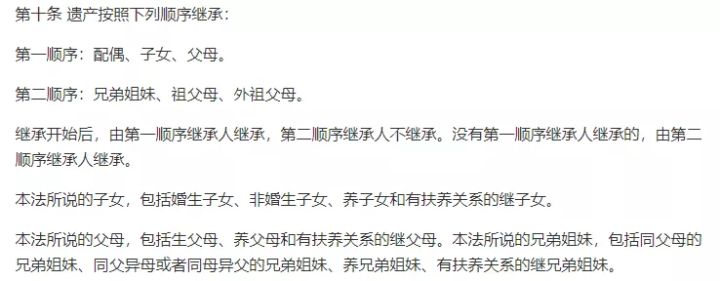

在人身保险合同中,一般情况下,生存受益人都是被保人本人。 身故受益人分为指定受益人和法定受益人, 指定受益人:想把理赔金给谁就给谁; 法定受益人:按照《继承法》,该给谁就给谁。 而《继承法》的规定是这样的:

通常情况下,投保时如果没有指定受益人,就会默认为法定; 如果指定受益人,则需要经过被保险人的同意, 且大多数保险公司都只允许指定父母、配偶、子女为受益人。 那么,问题来了, 既然指定也是先父母、配偶和子女,那和法定差别也不大啊? 但事实上,差别可大了!! N2指定受益人和法定受益人,有啥区别?指定受益人和法定受益人的区别主要有3个: 1、决定理赔的速度 如果指定了受益人,那么赔偿金的归属很明确, 指定的受益人只需带齐相关材料,办理领取即可; 如果是法定受益人,通常牵扯的人较多。 为了确保受益人平等分到保险金, 不管是活着的,还是去世的, 每个人都要出具材料证明你与被保险人的身份关系, 比如证明你是你爸的儿子... 手续非常繁琐,理赔效率也会大打折扣。 2、能否拿到最多赔偿金 如果指定受益人,保险公司会将保险金直接打到受益人账户; 如果是法定受益人,保险金会作为被保险人的遗产来继承。 那么除了继承手续是个麻烦事之外, 将来或许还要缴纳遗产税,还有可能因此对簿公堂~ 3、能否合理避债 要是被保险人生前留有债务问题, 那么这笔保险金的归属差别可就大了: 如果已经指定受益人,这笔赔偿金可以不用抵债; 但如果是法定受益人,则需要先偿还债务,剩余部分才可以继承。 所以,大家在投保时最好指定受益人, 按照被保险人的意愿,保险金想给谁就给谁, 不仅可以避免家庭纠纷,还可以避免债务、免征遗产税。 保险的避债避税,也只有指定受益人才能体现~ 回到开篇那个案例,既然刘女士是指定受益人, 为啥最后还是拿不到赔偿金呢? N3为啥指定受益人,却拿不到钱?据了解,刘女士丈夫发生意外事故时,已经和刘女士办理了离婚手续。 而《保险法》若干问题解释(三)的第九条第三项规定:

按照上述规定,这份合同的身故保险金会被作为被保险人的遗产继承。 而夫妻二人未生育子女,因此由李某的父母继承理赔金是合理的。 在受益人几种关系中,父母、子女一般来说不会发生改变, 但夫妻关系确实存在一定风险。 因此哆啦提醒大家,在离婚时最好将保单受益人、投保人变更清楚, 以免日后白白交了保费~ N4不同险种的受益人,千万别搞错!作为理财险,年金险和增额终身寿的受益人有很大不同。 一般情况下,年金险的受益人是被保人, 也就是只有被保人有权领取年金, 但如果被保人是未成年人,可以由监护人代领; 另外,年金险还有身故保障,身故金的受益人可以法定或指定。 而增额终身寿险,身故保险金也可以指定或法定。 两者在领钱方面有很大的区别:

因此,我们在用年金险和增额终身寿做理财规划时, 就需要考虑由谁来领钱这个问题。 另外,为了钱能给到真正想给的人手里, 哆啦建议大家投保时还是选择指定受益人, 如果忘记指定受益人,后续是可以要求保司更改的。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选理财险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~

|