|

大家好,我是哆啦~ 平时diss一些重疾险太贵的时候 总有代理人来和我抬杠:

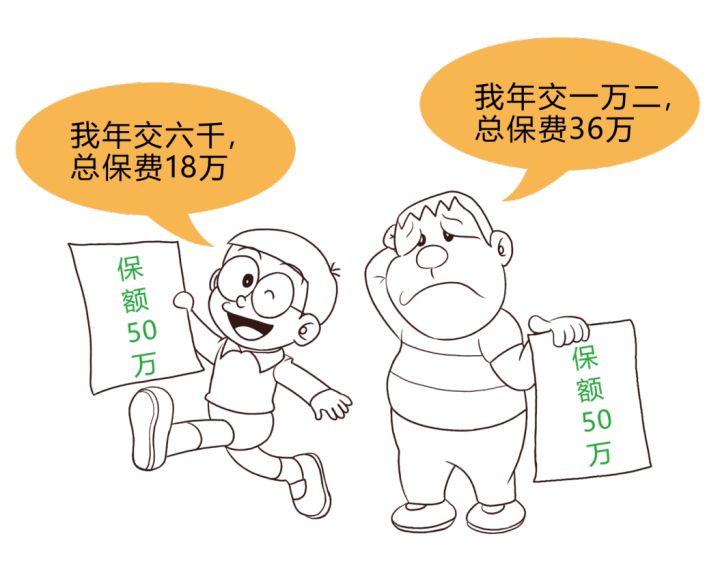

哟~买个保险还买出优越感了 照这个道理, 把价格都往高了定,产品越贵越好?

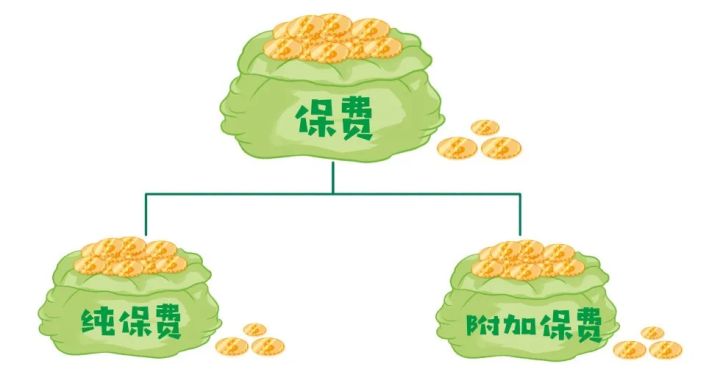

保障说不出哪不一样, 几十年投入却天差地别,你真的甘心吗? 那么,这种差价到底是哪来的呢? 贵和便宜,哪个靠谱? 今天就来揭秘! N1相同的保障,价格差在哪里?要搞懂这个问题,只需记住一条公式: 保费=纯保费+附加保费

先说纯保费, 也就是我们买东西说的成本价, 保险产品的成本, 说白了,是保险公司承担我们得病的花费。 那他咋知道我们得不得病呢?

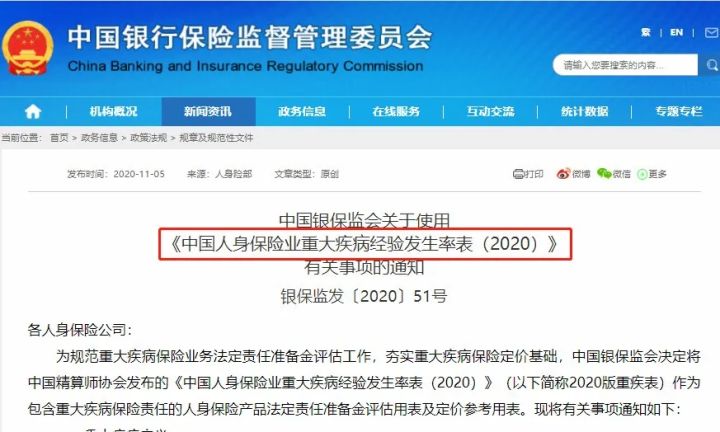

其实依据的是疾病的发生率和死亡率, 但由于大家都参考银保监会给的, 同一套数据,

所以,这部分成本拉不开什么差距。 真正有区别的,在于投资收益分配。 保险公司在收了保费后,都会拿去投资。

有盈利,再拿回来补贴给咱消费者, 补贴得越多,保费自然越低~ 但补贴多少,也不是保险公司为所欲为的。

很明显,这部分影响也有限。 总体来说,成本价搞不出什么花样, 贵还是贵在附加费用上! N2你多交的钱,都在为附加费用买单!附加费用,那套路就多了。 主要分3种情况。 1、销售渠道费用 保险产品的销售渠道有:

网络销售最便利, 用大数据就能轻松获客! 同时透明清晰,用户甚至能自己成交, 这样,成本就低了。 而另外3种为线下销售,靠的是人海战术。

每个人社交圈有限, 好不容易逮到一个客户, 不推点贵的产品,搞多点提成, 怎么对得起自己送过的礼,吹过的彩虹屁?

2、运营费用 指的是保险公司维持正常运转的费用, 比如,

这些运营费用,都会加诸在保费中。 那么用屁股想想也知道, 网点多,主打线下销售,肯定更费钱。 除此之外,广告费也是一笔重大成本。

很多实力雄厚的大佬,如光大永明, 常常被认为小公司,着实委屈。 而某些公司,为了提升知名度, 每年光打广告就花了几十、上百亿。 你没看错,单位是亿!

这钱分摊到产品,保费不贵才怪! 所以说你多交的保费, 很可能在为天价广告费买单。 3、预留利润 做生意嘛,谁不想赚? 保险公司也会把想挣的钱,算进保费里。

保障差不多,价格却贵出不少的产品, 说明保险公司给自己留的利润更高。 而选择薄利还是暴利, 一句话,凭良心!

你说,品牌溢价高的产品会有人买单吗? 还真不少~ 只要品牌大,名声响, 价格高也多的是人捧! N3便宜的,真的靠谱吗?各款保险产品,相似的保障,其实成本价也差不多, 贵的就贵在各种附加费用上。 但便宜的真的靠谱吗?

在我国,金融监管相当严苛, 保险公司从取得牌照到正式成立, 门槛都很高!

只要投保的时候如实告知, 理赔的时候符合条款,都是给赔的! 很多人没有时间、渠道去了解, 觉得贵有贵的道理,有钱买就行了, 但你没想到的是,这样往往更容易踩坑。

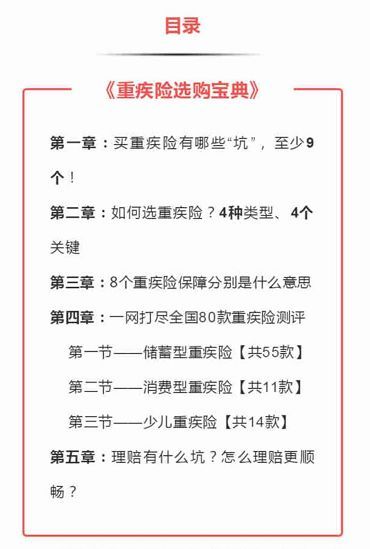

总结下,“贵有贵的道理”这句话,并不适用于保险。 选择保险最终还是要看实际保障而不是价格高低。 如果你不知道怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|