|

大家好,我是哆啦~ 最近富德生命新出了一款重疾险,网上都炸开了锅, 不仅不分组赔3次,而且前15年每次都有额外赔100%保额! 最关键是价格也不贵,甚至和同类型产品对比还便宜了不少。

一听到我直呼:“好家伙,保险公司们这生意抢的都不用赚钱了。” 但是哆啦细细盘了一下才发现...这橙卫士1号条款漏洞百出啊! 有一个坑让我极为嫌弃! 是什么?跟着哆啦往下看! N1橙卫士1号重疾险,保障怎么样?话不多说,先上个保障图瞅瞅:

(点击查看大图) 在说橙卫士1号的致命弱点之前, 还是先说说它的亮点是啥。 01 重疾轻症赔付次数多,额外赔力度大! 橙卫士1号的重疾不分组赔3次,每次赔100%保额; 并且保单年度前15年,每次患重疾都额外赔100%保额, 而轻症可以赔5次,每次赔30%, 同样保单前15年,每次额外赔都有30%保额。 老实说这样子的力度哆啦也是第一次看见,

现在其他的重疾险多数是某个岁数前额外赔付,但是仅1次, 例如我们熟知的达尔文5号焕新版, 重中轻在60岁前都有额外赔付, 但是也是仅1次,而橙卫士1号则是每一次都有额外赔付, 而相对来说,也只有15年的额外赔付保障。 对于一些较年轻的朋友就不太划算了。 02 身故保障强大! 老实说一开始看到绑定身故的时候,哆啦忍不住叹了口气, 本来就是多次赔付,还绑定身故,肯定很贵吧? 结果发现和其他多次赔付绑定身故的重疾险相比, 不仅便宜,18岁前还赔300%已交保费。 这样子的身故绑定不仅不让人觉得讨厌,都让哆啦有点心动了。 03 良性肿瘤也有保障! 今年新出的重疾险仿佛都跟说好了一样, 都往癌症保障靠拢,橙卫士1号也不例外; 别人都在恶性肿瘤上做文章,而橙卫士1号不按套路出牌, 推出了特定良性肿瘤手术保险金, 首次确诊并且接受特定部位良性肿瘤手术,最高赔20%保额,

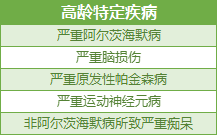

(不同部位良性肿瘤的给付比例) 哆啦就有个朋友刚前两个月在乳腺长了个良性肿瘤, 当时医保报销了一大部分的医药费, 想想如果还有橙卫士1号的话,相当于不花钱还倒赚了。 04 高龄保障全! 橙卫士在高龄保障这方面也下了功夫:

上面这5种特定高龄特疾病, 在60周岁之后,如果不幸罹患, 每年赔10%保额,而且最多给10次,力度很大。 下面哆啦就来重点讲讲橙卫士让人又爱又恨的一个保障, 也是哆啦在文章一开头所提到的坑: 05 癌症、心脑血管疾病二次赔 橙卫士1号也和大部分产品一样, 可选特定重疾二次赔付责任, 包括了恶性肿瘤、脑中风后遗症、急性心肌梗死。 但是和其他重疾险有些不一样的是, 橙卫士1号把癌症二次和心血管疾病二次捆绑在了一起, 而且并不是三个疾病,都有机会二次赔...... 哆啦仔细扒了一下条款就看出来猫腻了:

(橙卫士1号条款) 重大疾病保险金赔付次数累计达到3次,合同终止; 哆啦举个例子让大家更好理解: 大雄患上了癌症,赔付完后3年,再次癌症复发得到了二次赔付; 发现了没有,只要主险赔够了3次, 不管你附加险怎么样,合同都会结束。

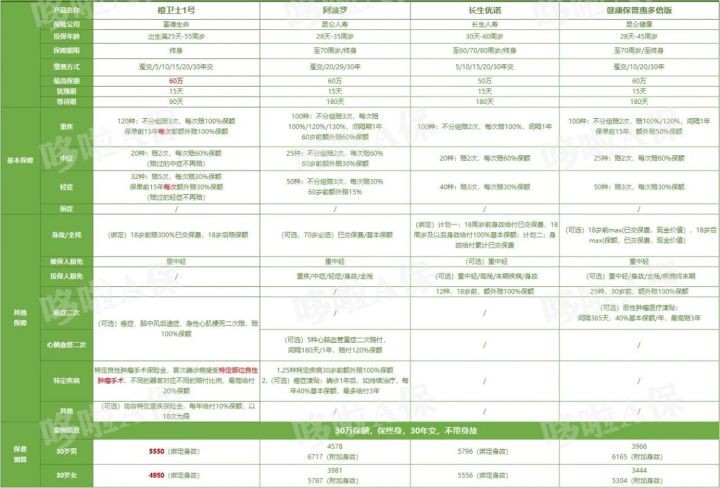

所以说,实际上,二次赔付的这3个病种,最多只能赔2个。 然后附加的话,收的却是3个病的钱! 这个坑确实有点隐秘了。 不过鉴于是个附加险,所以其实如果觉得太坑的朋友, 可以不附加,用别的重疾险再附上相关责任也可以。 接下来就到了熟悉的PK环节了, 产品好不好,性价比高不高,比一比就知道~ N3货比3家,橙卫士1号值得入手吗?我选了3款热卖的不分组多次赔付重疾险来和橙卫士1号对比:

(点击查看大图) 咱们先来看看价格,为了方便对比,另外3款也加上了身故, 作为不分组赔3次的橙卫士1号,在四款价格里,是最便宜的。 对比起同样不分组赔付3次的阿波罗,不仅价格便宜了很多, 而且在保障、额外赔,都稍微优胜一些; 但是这4款产品各有优势,所以我建议这么选: 01 专注于身故赔付,且想要多次赔 选橙卫士1号,赔付次数多达3次, 额外赔付100%,且每次都有,比例超高, 虽然绑定身故,但是价格想比同类型产品便宜很多, 附加保障多样,性价比很高。

02 预算有限,追求低保费高赔付 选健康保普惠多倍版, 不分组赔2次,30岁男性,30万分30年交,保终身, 不附加身故,3966元/年就可以拿下,非常便宜~ 而且健康保普惠多倍版还有恶性肿瘤医疗津贴,最高赔120%保额。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:防癌险怎么买?懂这3点就够了!